- 任意整理の手続きの具体的な流れを紹介

- 任意整理の手続きにかかる期間は3〜6ヶ月

- 任意整理の手続きは弁護士や司法書士に依頼するのがおすすめ

任意整理は、借金返済の苦しみを軽減するための有力な解決手段です。弁護士または司法書士に依頼して借入先と交渉してもらうことで、金利をカットして毎月の返済額を減らすことが期待できます。

また、任意整理は専門家に手続きを委任した後は、依頼者は交渉成立までほとんど何もする必要がありません。

この記事では任意整理の流れと、手続きにかかる期間、任意整理をする際の注意点についてわかりやすく解説します。

![]()

任意整理の手続きの流れとそれぞれにかかる期間

任意整理の手続きの流れは以下のとおりです。

- 弁護士や司法書士に相談する

- 弁護士や司法書士に任意整理を依頼する

- 受任通知の送付

- 取引履歴の開示請求

- 引き直し計算と債務額の確定

- 和解案の作成

- 借入先との和解交渉

- 和解の成立

受任通知から和解の成立までは3~6ヵ月ほどかかります。この期間は借金の返済が一時的にストップするので、それを利用して依頼人は弁護士や司法書士への報酬を支払うケースがほとんどです。

それでは、それぞれの手続きの詳細について解説していきます。

STEP1 弁護士や司法書士に相談する

任意整理は、弁護士または司法書士に「債務整理の相談をしたい」と電話をかけ、相談日を予約することからスタートします。ほとんどの人は弁護士や司法書士に電話をした経験がないのでドキドキしますが、ここをクリアすると、任意整理の手続きはほぼ自動的に進んでいきます。

多くの経験者は、任意整理の流れの中でいちばん心理的なハードルが高かったのが「弁護士や司法書士への最初の電話だった」と語っています。初めての流れに足を踏み入れるときに怖さやためらいを感じるのは当然ですが、一歩踏み出すことで借金の返済が楽になります。

相談だけであれば、大半の法律事務所が無料にしています。また最近は、インターネットで相談日を予約できる弁護士や司法書士事務所も増えています。

弁護士や司法書士に相談するときのポイント

相談日を予約するときに、相談の際に持参するものを伝えられるので、その通りに持参しましょう。必ず持参するように言われるのは、借入中のカードと本人証明書類、印鑑の3つです。

また、わかる範囲で良いので借入先それぞれの借入額を一覧表にして持参すると、相談がスムーズに運びます。借入を開始した時期も覚えていれば伝えましょう。2010年以前の借入があれば過払い金 (利息の払い過ぎ) が発生している可能性があります。

相談の席では、弁護士や司法書士に聞かれたことには、嘘を言ったり隠したりせずに、ありのままに答えましょう。和解をスムーズに進めるための質問なので、隠しても得になることはありません。

まれなケースですが、裁判所から訴状や支払督促などが来ている場合は、その書類も持参しましょう。

STEP2 弁護士や司法書士に任意整理を依頼する

相談の席で弁護士や司法書士が、任意整理によって債務者の返済が楽になると判断したら、その場で「委任契約」に進むのが通例です。もちろん、契約にためらいがあるときは、相談だけに留めることもできます。

委任契約書には、代理人への報酬について記載されています。報酬には着手金と基本報酬金があり、整理する金融会社1社ごとに発生します。着手金は委任契約時に支払い、基本報酬金は和解が成立したときに支払います。

報酬の額は法律事務所によって異なりますが、相場は下記のとおりです。

- 着手金:1社につき20,000~50,000円

- 基本報酬:1社につき20,000~50,000円

つまり3社の任意整理をすると、代理人への報酬総額は12~30万円となります。法律事務所への謝礼の支払いは一括払いが原則ですが、債務整理の場合は依頼者に余裕のないことは初めから分かっているので、分割払いになるのが通例です。

また、過払い金が発生していて返還された場合は、返還された金額の15~25%程度の成功報酬を代理人に支払う必要があります。

委任契約がすむと、その後は代理人が表に立って手続きを進めるので、依頼者は何もする必要がありません。法律事務所に行くのも相談・契約のときの1回だけになるのがほとんどです。手続き中の代理人とのやり取りは、郵便による書類の交換で行われます。

STEP3 受任通知の送付

契約後に代理人がまず行うのが、カード会社など借入先への「委任通知」の発送です。委任通知には「今後、依頼者本人への連絡や取り立てはいっさい中止願います」旨が記載されています。

委任通知は契約後1~2日中に発送されるので、遅くとも4~5日後には借入先に届きます。受任通知が借入先に届いた後は借入先から直接連絡が来ることはなく、和解案が成立するまでの数カ月間は毎月の返済もストップします。

STEP4 取引履歴の開示請求

受任通知には、取引履歴の開示請求も併記されます。依頼者のこれまでの取引履歴をすべて代理人に知らせるように期限を切って要求するのです。期限は1ヵ月とするのが通例です。

取引履歴のすべてとは、完済分も含めた最初からの取引経過のすべてと、取引の初めに交わした契約書類を指します。

STEP5 引き直し計算と債務額の確定

代理人は、借入先が開示した取引履歴に基づいて債務額を確定します。

履歴に2010年以前の取引が含まれている場合は、過払い金 (利息の払い過ぎ) が生じている可能性があるので「引き直し計算」をします。

引き直し計算とは、利息制限法で定めた利息 (15~20%) 以上の利息を払っていた場合に、制限利率で計算し直して、払いすぎた金額を割り出して債務残高から差し引く計算です。

いわゆるグレーゾーン金利を違法とする改正利息制限法が施行された2010年6月以前の借入金があれば、引き直し計算によって過払い金が見つかり、借金の残高が減る可能性があります。

また、非常にレアケースですが、借金の中に貸主が5年間以上返済を催促しなかったものがあれば、時効が成立している可能性があります。もし時効が成立している借金が見つかったら、代理人は時効の申し立てをして債務の総額からその分を差し引きます。

取引履歴の開示を受けてから代理人が債務額を確定するまでは、通常1~2週間かかります。

確定した債務額によっては個人再生や自己破産に手続きが切り替わることがある

確定した債務額が大きく、和解して利息をカットしても、債務者の収入では返済していけないと代理人が判断することがあります。

その場合は、任意整理ではなく裁判所が介入する「個人再生」または「自己破産」に手続きを切り替えるように勧められることがあります。個人再生が認められれば借金は1/5程度に減額され、自己破産が認められれば借金は帳消しになります。

STEP6 和解案の作成

債務額が確定したら、依頼者の収入・返済能力を考えあわせて和解案 (今後の返済計画) を作成します。

代理人から和解案を示されたら、できればその日か翌日には返事をしましょう。委任後に収入が大きく減ったなどの新しい事情が発生したときは、代理人に伝える必要があります。

和解案の内容は、利息をカットして元金だけを分割払いにするというものです。分割の回数は36回 (3年) から60回 (5年) となるのが一般的です。

和解案の作成自体に時間はかからず、1~2日ですみます。

STEP7 借入先との和解交渉

和解案を作成したら、それに基づいて代理人が借入先と和解交渉をします。

和解交渉にかかる期間は借入先によって変わります。借入先がスムーズに交渉・和解に応じる場合は1ヵ月もかからない場合があるし、なかなか応じてくれない借入先なら2~3カ月かかることもあります。

STEP8 和解の成立

和解が成立したら代理人から和解書 (合意書) が送られてくるので、住所や氏名、捺印など必要事項を記入して返送します。

和解書には、毎月の返済額と返済回数、返済期日が明記されています。これは借入先の義務であると同時に、一括返還などを要求されない権利の保証でもあります。返済の義務を怠ると権利も失うことになります。

和解が成立しない場合は他の債務整理手続きへと切り替える

利息の全額カットを拒否する、提示した分割回数を減らすことを求めるなど、借入先が和解案に応じない場合は、和解案の見直しをします。

しかし、見直したとしても、返済に無理がある和解案になっては意味がないので、和解が難しいようなら任意整理以外の債務整理への切替を検討することになります。

任意整理の他には次のような債務整理の方法があります。

- 個人再生:裁判所に申し立てをして借金の額を1/5程度に減額してもらう

- 自己破産:裁判所に申し立てて、借金を帳消しにしてもらう

- 特別調停:簡易裁判所に申し立てて、借入先との話し合いを調停してもらう

STEP9 和解後に返済開始

和解が成立したら、代理人に基本報酬を支払い、和解案に従って返済を開始します。和解成立から返済開始までは2ヵ月ほど余裕期間を置くのが一般的なので、この期間に基本報酬を支払います。

受任通知から返済開始までの「返済がストップする数ヵ月」を利用して、着手金と基本報酬を分割で代理人に支払うのがもっともよくあるパターンです。

返済期間は3~5年となるのがほとんどです。多くのクレジットカード会社は5年 (60回) 返済に応じます。消費者金融の中には、3年を主張する会社もあります。

法律事務所によっては返済を代行してくれるところもある

返済は債務者自身が借入している各社に振り込むのが原則ですが、法律事務所に一括して振り込んで、法律事務所が各借入先に振り分ける「弁済代行」という方法もあります。

しかし、弁済代行は1社につき毎月1,000円ほどの代行手数料がかかるので、振込手数料よりも割高になります。代行手数料はかかっても、複数の金融会社に振り込むより代理人に振り込むほうが手間がかからず、気持ちの上でも楽だという人は利用するのも良いでしょう。

任意整理の流れに必要な書類やもの

任意整理の流れの中で必要になる書類やものについて解説します。絶対に必要となるものはそれほど多くありません。

絶対に必要となる書類やもの

弁護士や司法書士との任意整理の相談・委託契約の際に、絶対必要なものは下記の3つです。

- 借入をしているクレジット会社や消費者金融のカード

- 運転免許証または個人番号カードなどの本人証明書類

- 印鑑

場合によっては必要となる書類やもの

絶対必要というわけではありませんが、あると便利な書類は以下の2つです。

- 借入先と金額の一覧表

- 給与明細書または確定申告書のコピー

借入先と金額の一覧表があると、相談がスムーズに運びます。借入を始めた時期もわかる範囲で記入しましょう。

給与明細書や確定申告書のコピーがあると、和解が成立した後に毎月どれくらい返済が可能かの目安になります。

![]()

また、場合によっては以下の書類も必要となります。

- 不動産の登記簿謄本・権利証

- 生命保険証券

- 車検証

任意整理の流れ中・後にやってはいけないこと

任意整理の手続き中や和解後の返済中は下記の行為をしないように注意しましょう。

このような行為は、任意整理の交渉をさまたげたり、せっかくの和解を台無しにしたりします。

任意整理中に新規に借入を行うこと

弁護士や司法書士から委任通知を受け取ると、借入先はカードの使用を停止します。注意したいのは、委任契約から借入先に委任通知が届くまでの数日間に整理手続き中のカードで借入をしないことです。

受任通知直前の借入は、悪意のある行為とみなされて和解交渉に悪影響をおよぼします。法律事務所によっては、契約後にその場でカードに鋏を入れるように求めるのはそのためです。

また、受任通知がカード会社に届く前に、別のカード会社で新規に借入するのも絶対にやめましょう。その事実は整理中のカード会社にも知られるので、やはり和解交渉に悪影響があります (受任通知が届いた後は、信用情報機関に事故情報として登録されるので、別の会社から新規に借りることはできなくなります) 。

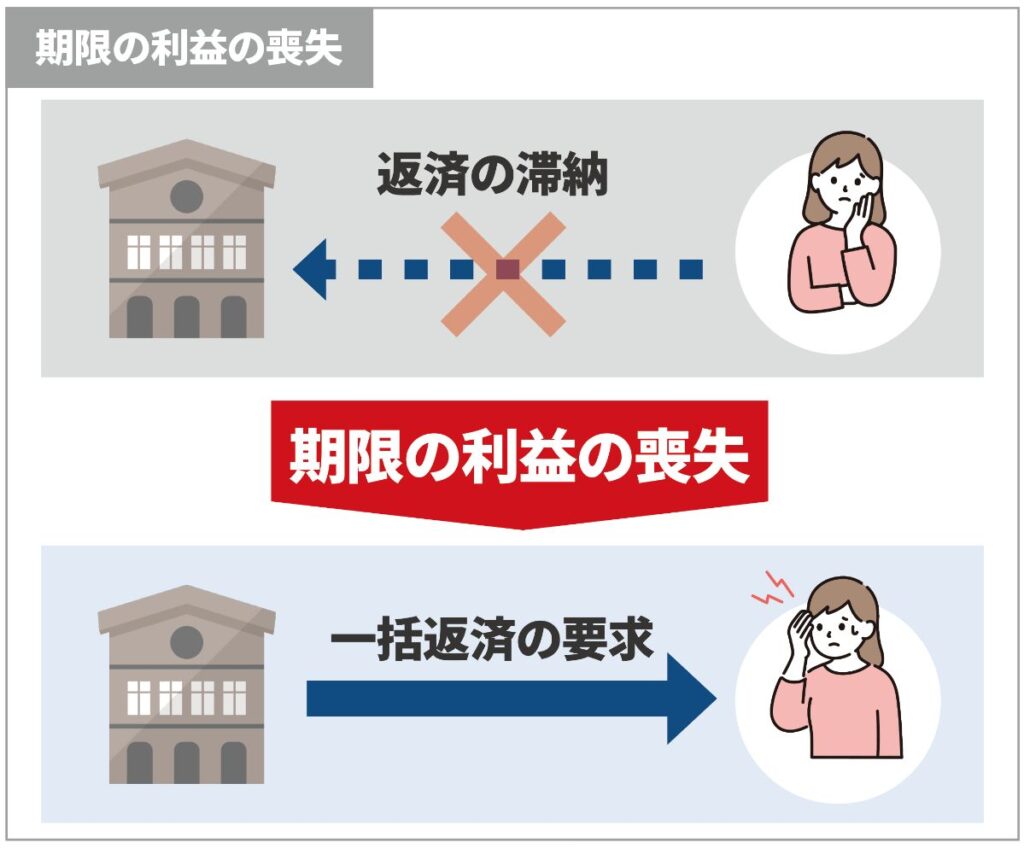

和解後に返済を滞納すること

和解で取り決めた毎月の返済を2回以上滞納すると、債務者は和解書で保証された「金利のカット」や「一括返還を要求されない」などの権利を失うことになります。これを「期限の利益の喪失」といいます。

期限の利益を喪失すると、以後の返済に遅延損害金という名目で利息をかけられたり、一括返還を要求する訴訟を起こされたりするリスクがあります。

闇金で借入を行うこと

カード会社などの借入先は受任通知を受け取ると、その事実を信用情報機関に「事故情報」として登録します。いわゆる「ブラックリストに載る」ことになるのです。

ブラックリストに載ると、正規の金融業者からの借入は一切できなくなります。だからといって闇金で借入するのは絶対にやめましょう。そんなことをすると、せっかく借金返済の苦労を軽くしようとして踏み切った任意整理が台無しになります。それだけで済まず、さらに苦しい返済地獄におちいることになります。

![]()

任意整理の手続きがうまくいかない・失敗してしまう場合

下記のようなケースでは任意整理がうまくいかないことがあります。

それぞれについて以下で説明します。

取引期間が短い場合

取引を開始して半年以内など、取引期間が短い借入先との任意整理の交渉はまとまりにくいケースが多いです。

取引期間が長い場合は、それまで金融業者が得た利息の額が大きいので「今後は元金だけを支払う」という交渉にも応じやすいのですが、短期間の取引では利益が上がっていないからです。

さらに、1回か2回の返済ですぐに任意整理をしようとすると、初めから無利息でお金を借りるつもりだったのか、という疑いを借入先がもつことになるでしょう。

2回目以降の任意整理の場合

2回目の任意整理を考える状況には、次の2つのパターンがあります。

- 1回目の任意整理の返済がとどこおって、一括返還や損害遅延金を要求された

- 1回目の任意整理を完済した後に、新たに借金をして返済が苦しくなった

①のパターンは、交渉は可能ですが和解に応じてもらえる可能性は1回目よりも低くなります。仮に和解できたとしても、返済条件は前回よりも厳しくなるでしょう。

②のパターンは「新たに借金ができた」のはブラックリストから外れていたからで、貸金業者は任意整理の経験者であることを知らないはずです。したがって、任意整理は1回目と同様に可能です。

借金に担保がある場合

借金に不動産などの担保がついている場合は、貸金業者は和解に応じるより担保を取り上げる (競売にかける) ほうが得策だと考える可能性があります。このようなケースでは任意整理は難しいでしょう。

自分で任意整理を行おうとした場合

任意整理は貸主と借主の任意の交渉なので、弁護士や司法書士に頼まずに自分で行うことも可能です。

ただし、現実には知識や経験がない個人が自分で交渉するのは困難です。交渉に応じない業者もいるし、仮に応じたとしても専門家に依頼するよりも厳しい条件になる可能性が高いでしょう。

そもそも業者が任意整理に応じない場合

会社の方針として任意整理に応じない業者があります。応じるとしても、長期の返済は拒否する業者もあります。

![]()

ただし、そのような業者は特定の少数に限られます。債務整理の経験が豊富な専門家であれば、そのような業者を把握しているので、任意整理の対象から外すことができます。

和解までに時間がかかると裁判を起こされる場合がある

借入先は任意整理の受任通知を受け取ると返済の督促や取り立てはできなくなりますが、裁判を起こす権利は残されています。

多くはありませんが、実際に任意整理中 (和解交渉中) に裁判を起こす業者はいます。特に、長期間返済が滞った後に任意整理を開始した、あるいは任意整理交渉が何カ月も長引いたというケースでは、裁判を起こされる可能性があります。

裁判を起こされると、借入先の自宅に裁判所から訴状が送られてきます。そのときは、依頼中の弁護士や司法書士に連絡して、裁判での和解を目指すことになります。

任意整理の手続きは弁護士や司法書士に依頼するのがおすすめ

任意整理は自分で行うことも可能ですが、現実的には難しくデメリットも多いので、弁護士あるいは司法書士に依頼するのがおすすめです。

任意整理を専門家に依頼するメリットについて説明します。

借入先との交渉の経験が豊富

弁護士や司法書士は金融業者との交渉経験が豊富で、関連する法律の知識も豊富です。金融業者も相手が専門家の場合は、俗にいう「なめた態度」を取ることはできず、通例よりも悪い条件を提示することもしにくくなります。

任意整理の手続をすべて任せることができる

任意整理を委任された弁護士や司法書士は、代理人としてすべての手続きを行います。依頼人は委任契約をした後はほとんど何もすることがなく、和解契約にサインする日を待つだけになります。

借入先との和解が成立するまで督促と返済がストップする

専門家に任意整理を委任するもっとも大きなメリットは、委任契約後は貸金業者からの返済督促がなくなり、毎月の返済も和解成立までの数か月間ストップすることです。

この「平和な期間」にそれまでの借金返済の苦労で疲れた心身を癒し、生活の立て直しを図ることができます。

![]()

自分の現況や目的に合った債務整理を提案してもらえる

弁護士や司法書士は貸金業者との交渉において、依頼主の収入を考慮して無理なく返済していける和解案に導く努力をします。

また、債務額と収入を考えあわせて任意整理が難しいと判断した場合は、個人再生や自己破産など他の債務整理を提案してもらえます。

任意整理の手続きを依頼するのにおすすめな法律事務所4選

任意整理を依頼するなら経験が豊富な法律事務所を選ぶことで、より有利な条件で和解することが期待できます。着手金や基本報酬もできるだけ安い方がいいのはもちろんです。

ここでは全国からの相談に対応している、債務整理の経験が豊富な法律事務所を4つご紹介します。

| ひばり (旧名村) 法律事務所 | 東京ロータス法律事務所 | はたの法務事務所 | アヴァンス法務事務所 | |

| 相談料 | 何度でも無料 | 何度でも無料 | 何度でも無料 | 何度でも無料 |

| 費用 | 着手金:22,000円 / 件 報酬金:22,000円 / 件 |

着手金:22,000円 / 件 報酬金:22,000円 / 件 |

着手金:0円 報酬金:22,000円 / 件 |

着手金:11,000円〜 / 件 報酬金:11,000円 / 件 |

| 全国対応 | ◯ | ◯ | ◯ | ◯ |

| 分割払い | ◯ | ◯ | ◯ | ◯ |

| 対応時間 | 平日10:00 〜 19:00 土日の相談も対応可 (予約制) |

10:00 〜 19:00 土日祝日も対応可 |

平日:8:30 〜 21 : 30 土日祝日:8 :30 〜 21:00 |

平日:9:30 〜 21 : 00 土日祝日:10:00 〜 18:00 |

| ▼詳細を見る | ▼詳細を見る | ▼詳細を見る | ▼詳細を見る |

![]()

ひばり (旧名村) 法律事務所

- 相談料無料

- 着手金の分割払いOK

- 初回はインターネットの相談フォームからも相談できる

- 女性弁護士も在席

ひばり法律事務所は、2010年に事務所を開設し2020年に法人化した弁護士法人事務所です。東大法学部卒業の弁護士、女性弁護士など3人の弁護士が在席し、これまで2,000件以上の債務整理を行った実績があります。問題を解決していち早く依頼者に春が訪れるようにと、春を告げる鳥の「ひばり」を事務所名としたそうです。

着手金の分割払いも可能で、弁護士費用の支払いには臨機応変に対応しています。家族に内緒で手続きを進めることも可能です。

| ひばり法律事務所の任意整理の費用 | |

| 相談料 | 無料 |

| 着手金 | 1社につき22,000円 |

| 基本報酬 | 1社につき22,000円 |

| その他 | 経費が1社につき5,500円 |

| ひばり法律事務所の基本情報 | |

| 対応地域 | 全国 |

| 対応時間 | 平日10:00 〜 19:00 土日の相談も対応可 (予約制) |

| 所在地 | 〒130-0022 東京都墨田区江東橋4-22-4 第一東永ビル6階 |

東京ロータス法律事務所

- 相談料無料

- 土日も対応可能

- 費用の分割払いOK

- インターネットの相談フォームから相談が可能

東京ロータス法律事務所は、債務整理の受任件数7,000以上の実績がある経験豊富な弁護士事務所です。初回の相談は無料、土日の相談にも応じているので平日に時間が取れない人にも便利です。

長年の返済生活で精神的に疲れた、毎月の利息の返済だけでも生活がきつい、などの依頼者の悩みに真摯に応え、一人ひとりの状況に合わせた解決策を講じてくれます。

| 東京ロータス法律事務所の任意整理の費用 | |

| 相談料 | 無料 |

| 着手金 | 1社につき22,000円 |

| 基本報酬 | 1社につき22,000円 |

| その他 | 諸費用が1社につき5,500円 |

| 東京ロータス法律事務所の基本情報 | |

| 対応地域 | 全国 |

| 対応時間 | 10:00 〜 19:00 土日祝日も対応可 |

| 所在地 | 〒110-0015 東京都台東区東上野1丁目13番2号成田第二ビル2階 |

はたの法務事務所

- 相談料無料

- 着手金が無料

- 費用の分割払い可

- 土日の相談にも対応

はたの法務事務所は、司法書士事務所として27年の実績があり、相談件数は20万件以上にのぼります。一般的には20,000円ほどする1社あたりの着手金が無料なのは大きなメリットです。

いつまでも終わらないリボ払いに疲れた、後払いアプリで気がつけば返済不能な借金額になっていた、など借金返済に悩む人の個々の事情を詳しく聞いて、適切な解決策を提案してくれます。

| はたの法務事務所の任意整理の費用 | |

| 相談料 | 無料 |

| 着手金 | 無料 |

| 基本報酬 | 1社につき22,000円 |

| はたの法務事務所の基本情報 | |

| 対応地域 | 全国 |

| 対応時間 | 平日:8:30 〜 21 : 30 土日祝日:8 :30 〜 21:00 |

| 所在地 | 〒167-0051 東京都杉並区荻窪5-16-12 荻窪NKビル5階・6階 |

アヴァンス法務事務所

- 相談料無料

- 着手金が1社につき11,000円と相場より安い

- 基本報酬も1社につき11,000円と相場より安い

- 費用の分割払いOK

大阪と東京に拠点がある司法書士事務所で、23万件以上の相談実績があります。女性スタッフが対応する女性専用窓口があるので、エステのローンに悩んでいる、夫に内緒の借金があるなど、男性には話しにくい内容も相談できます。

着手金と基本報酬がどちらも11,000円とリーズナブルで、費用の分割払いも可能です。

| アヴァンス法務事務所の任意整理の費用 | |

| 相談料 | 無料 |

| 着手金 | 無料 |

| 基本報酬 | 1社につき22,000円 |

| アヴァンス法務事務所の基本情報 | |

| 対応地域 | 全国 |

| 対応時間 | 平日:9:30 〜 21 : 00 土日祝日:10:00 〜 18:00 |

| 所在地 | 〒541-0041 大阪市中央区北浜2丁目2-22 北浜中央ビル3F |

任意整理の手続きの流れについてよくある質問

任意整理の流れや手続きにかかる期間など、任意整理についてのよくある質問にお答えします。

任意整理の流れについて教えてください

任意整理は以下のような流れで進められます。

- 弁護士または司法書士への相談

- 委任契約

- 借入先へ受任通知を発送

- 取引履歴の開示請求

- 引き直し計算と債務額の確定

- 和解案の作成

- 債務者との和解交渉

- 和解契約

- 返済の再開

任意整理の手続きにかかる期間はどれくらいですか?

任意整理の手続きにかかる期間は、弁護士または司法書士との委任契約から和解契約まで3~6ヵ月が一般的です。

期間に幅があるのは、整理する金融業者の数や、金融業者の対応の違いなどがあるためです。

任意整理と債務整理の違いは?

任意整理とは、複数の種類がある債務整理のうちの1つです。債務整理には、任意整理のほかに個人再生と自己破産があります。

任意整理は借入先と債務者の任意の交渉ですが、個人再生と自己破産は裁判所に申し立てをして判決をもらいます。

任意整理の手続きをネットで完結させることはできますか?

ネットで相談の受付をしている法律事務所はありますが、すべてをネットで完結することはできません。

委任契約を結ぶまでに一度は弁護士または司法書士と面談する必要があります。

任意整理の手続きを途中で止めることはできますか?

委任契約をした後でも、借入先と和解契約を結ぶ前ならいつでも手続きを中止することができます。

ただし、代理人は借入先に受任通知をすでに送っているので、その時点で信用情報機関に登録されています。また、代理人に支払った着手金は返還されません。

任意整理の流れまとめ

- 任意整理の手続きには通常3~6ヵ月

- 弁護士または司法書士に任意整理を依頼した後は、依頼者はほとんど何もする必要がない

- 任意整理の手続きの間は督促や毎月の返済がストップするので、その期間に生活を立て直すことが可能

弁護士や司法所に相談するのは心理的なハードルが高いでしょうが、一歩踏み出すことで借金返済の苦労を軽減することができます。返済を長期間とどこおらせてしまう前に思い切って専門家に相談してみることをおすすめします。