- 自己破産には3種類の手続きがある

- 自己破産の手続きの流れや期間、費用は手続きの種類ごとに異なる

- 自己破産の手続きは専門家に依頼するのが一般的

自己破産は、裁判所に申立てをして借金を帳消しにしてもらう手続きです。自己破産という法制度は、返済不能な借金で一生苦しむという境涯から国民を救済する目的で設置されました。

この記事では自己破産を考えている人に向けて、自己破産手続きの概要と流れ、手続きに要する期間を分かりやすく解説します。

自己破産の手続きは種類ごとに流れや期間が異なる

自己破産には「同時廃止」「管財事件」「少額管財事件」の3種類があります。

このうちのどれが適用されるかは、所有する資産や借金の状況・性質によって裁判所が決定しますが、個人の場合はほとんどが「同時廃止」です。どの自己破産と裁定されるかによって、手続きにかかる期間と費用が異なります。

手続きにかかる期間のおおよその目安は次のとおりです。

| 自己破産の手続きにかかる期間の目安 | |

| 自己破産の種類 | 手続きにかかる時間 |

| 同時廃止 | 3~4カ月 |

| 管財事件 | 6カ月~1年 |

| 少額管財事件 | 4~6カ月 |

自己破産の種類について、それぞれ確認していきます。

![]()

同時廃止

自己破産の中でもっとも多いのが「同時廃止」です。年によって違いがありますが、自己破産全体の7割前後を占めています。

同時廃止とは「破産手続の開始と同時に手続きを廃止 (終了) する」という意味です。債権者に分配する財産がほとんどないことが明らかで、破産管財人を設置する必要がない場合に適用されます。

裁判費用、弁護士費用も他の破産事件より少額です (次章以降で詳しく説明します) 。

同時廃止の手続きの流れは下記のようになります。

- 弁護士への相談・受任

- 債権者への受任通知

- 債務内容の調査と書類作成

- 裁判所への破産申し立て

- 破産手続きの開始と同時終了

- 免責審尋

- 免責許可の決定

同時廃止の手続きにかかる期間

同時廃止の手続きは、弁護士への相談から免責の決定 (上記の①~⑦) まで、一般的に3~4カ月ほどかかります。

管財事件

管財事件となるのは、申立人に一定以上の財産があり、破産管財人を設置する必要があると裁判所が判断した場合です。

また、借金の原因がギャンブルだったなど、同時廃止でただちに免責することが適当でないと判断された場合も管財事件となります。

免責が許可されない理由 (免責不許可事由) には次のようなものがあります。

- 浪費やギャンブルによる借金

- 返済できないと分かっているのに借金をした場合

- 収入や資産を隠していた場合

管財事件の手続きにかかる期間

管財事件の手続きにかかる期間はケースバイケースですが、多くの場合6カ月~1年で免責決定にいたります。

同時廃止より長期間になるのは、破産管財人の選出や債権者会議があるからです。債権者会議で財産分配の割合でもめたりすると、決定までに数年かかることもあります。

少額管財

管財事件の中で、処分して分配する資産が一定以下の場合は、破産管財人の手続きが簡略化される「少額管財」となることがあります。

管財事件の中で少額管財が適用されるケースは6~7割です。少額管財になると、裁判費用が安い、免責決定までの期間が短いなどのメリットがあります。

少額管財が適用されるには、弁護士が代理人になっていることが条件です。弁護士があらかじめ債務内容を調査して、破産管財人の業務負担を軽くすることが可能だからです。

弁護士は自己破産の手続きを依頼されると、まず同時廃止が認められることを目指しますが、それが困難な場合には少額管財事件とされることを目指します。

少額管財の手続きにかかる期間

管財事件は手続きに1年前後の期間がかかるケースが多いのに対して、少額管財の場合は早くて4カ月、平均すると6カ月程度です。

自己破産の申立てまでの手続きの流れ

自己破産を裁判所に申立てるまでの手続きは、以下のとおりです。

- 弁護士・司法書士への相談・依頼

- 借入先へ受任通知の送付 (取り立ての停止)

- 財産や過払い金、家計の調査

- 破産申立書の作成

- 管轄する地方裁判所への自己破産申立て

弁護士は調査の段階で、同時廃止・少額管財・管財事件のどれになるかを想定して破産申立書を作成します。

そのとおり認められるかどうかは裁判所の判断によります。

![]()

STEP1 弁護士・司法書士への相談と依頼

自己破産は、弁護士または司法書士への相談の電話が最初のステップです。電話では、手続きの概略の説明を受けて、面談日を決めます。

弁護士と司法書士の違いは次のような点です。

- 司法書士は債権者 (借入先) 1件につき140万円以上の事件をあつかえない

- 司法書士は代理人になれないので、裁判所とのやり取りは債権者本人がしなければならない

- 司法書士は少額管財事件をあつかえないので、裁判所への予納金が安くなる少額管財のメリットを受けられない

法律事務所の探し方 (選び方) は、ネットに公開されているホームページなどを参考に、債務整理に実績のある事務所を選ぶことが大切です。地方自治体が開く無料法律相談で紹介してもらう方法もあります。

面談日には、用意するように言われた資料を持参して、借金の状況を話してください。弁護士からは破産手続きについて、弁護士費用や裁判費用を含めた詳しい説明があります。

面談の即日に依頼 (受任) となることも多いですが、日を改めて受任契約を結ぶこともあります。相談から委任までの期間は1週間前後と考えておきましょう。

STEP2 借入先のリストアップと受任通知の送付

弁護士は受任するとすぐ (即日あるいは翌日) に借入先のすべてに「受任通知」を郵送します。受任通知を受け取った債権者 (借入先) は、それ以降債務者に対していっさい取り立て行為を行うことができません。

取り立てがなくなるだけでなく、自発的な返済もする必要はありません。というより返済してはいけなくなります。破産手続きを開始してから特定の相手に返済するの禁じられているからです。

この取り立てと返済のストップによって、債務者は心の安定を取り戻すことができるとともに、弁護士費用や裁判費用を用意する経済的余裕が生まれるでしょう。

STEP3 財産や過払い金、家計の調査

受任通知を送付した後に弁護士は、依頼者の借金額や返済履歴、資産や家計の状況、借金をした理由、お金の使い道などを詳しく調査します。

貸金業者から開示された返済履歴を調べて、過払い金 (利息の払い過ぎ) があることが分かれば、利息制限法に引き直して借金額を確定するのです。引き直し計算の結果、すでに借金は完済ずみで、過払い金を請求できることもあります。

依頼者は、調査のために必要な資料を弁護士の言うとおりに提出することが大切です。弁護士からの質問にも正直に答え、特定の借金を隠す、収入や資産を隠す、借金の使い道でウソを言う、などの行為は絶対にしてはいけません。

弁護士に正確な情報を提供しないと、後に虚偽が発覚して同時廃止や少額管財が認められなくなることがあるからです。

調査にかかる期間は2~3カ月が通例ですが、借入先の弁護士への協力度合いなどで違いが生じます。

STEP4 破産申立書の作成

弁護士は債務状況の調査に基づいて、自己破産申立書を作成します。

自己破産の申立てには、申立書の他に債権者一覧表や住民票など数多くの書類が必要です (詳しくは後で説明します) 。必要書類は前述の調査と並行して用意していきます。

申立書の作成は、同時廃止で行くか管財事件 (少額管財) で行くかの方針を決める重要なプロセスです。調査が済んで方針が決まれば、申立書の作成自体にかかる期間は数日です。

STEP5 管轄の地方裁判所への自己破産申立て

自己破産申立書と必要書類がそろったら、弁護士はそれを持って管轄の地方裁判所に行き、自己破産の申立てを行います。依頼人が同行する必要はありません。

自己破産申立て後の手続きの流れ (同時廃止)

同時廃止の場合は、破産手続きの開始と同時に手続きが終了 (廃止) します。終了後は、とくに問題がない限り免責許可の方向で手続きが進められます。

手続きの流れは次のとおりです。

- 同日審査または債務者審尋

- 破産手続きの開始、同時に手続き終了

- 免責審尋 (問題があったときのみ) と免責許可決定

STEP1 同日審査と債務者審尋

東京地裁には「即日面談」の制度があり、申立てた日に裁判官と弁護士が面接し、その場で同時廃止にするか管財事件にするかが決定されます。同時廃止になると、その日のうちに破産手続きの開始および終了となるのです。

大阪地裁にも同様の趣旨の「即日審査」制度があり、書面審査で問題がなければ翌日に同時廃止が決定されます。

即日面談や即日審査で、裁判官が調査の必要があると判断した場合は、申立ての1カ月後くらいに「債務者審尋 (裁判官と債務者本人の面接) 」が行われ、同時廃止か管財事件かが裁定されます。債務者審尋では弁護士が同席して発言することが可能です。

裁判所によって手続きや用語に違いがあるのは、「少額管財」や「即日審査」などが破産法に規定された手続きではなく、法律の運用上の決まりや慣例だからです。

![]()

STEP2 破産手続きの開始・同時に手続きが終了

同時廃止の場合は、即日審査あるいは債務者審尋を経て破産手続きが開始され、開始と同時に手続きが終了となります。

管財事件では、手続き開始後に管財人の選定や債権者会議があり、その後に手続き終了となりますが、同時廃止ではそのプロセスがありません。

即日審査で同時廃止が認められれば、申立ての当日に破産手続きが終了します。債務者審尋が行われる場合は、申立てから1カ月後くらいに債務者審尋を経て手続きが終了します。

STEP3 免責審尋と免責許可決定

破産手続きが終了した1~2カ月後に「免責審尋」があります。前記の「債権者審尋」とは違う手続きです。

同時廃止の免責審尋はおおむね形式的なもので、複数の債権者が法廷に呼ばれて、かわるがわるに裁判官の質問に答える形で行われます。

弁護士が代理人となって申立てして即日審査になった場合は、本人が裁判所に行くのはこの免責審尋のときだけです。1度も裁判所に行かずに借金が免責されるのは良くない、というのが免責審尋を行う理由だとする法律家や、免責審尋を省略している裁判所もあるくらいです。

免責審尋が済むと、その1週間後くらいに免責許可が決定されます。免責が許可されると正式に負債の返済義務が消滅し、借金が帳消しになります。

自己破産申立て後の手続きの流れ (管財事件・少額管財)

管財事件には通常の管財事件と手続きが簡略された少額管財があります。法人ではなく個人の管財事件は、大半が少額管財です。

少額管財は破産法に規定された手続ではなく、破産法の運用上の区別なので、裁判所によっては呼び方が違っています。

管財事件と少額管財の手続きの流れは基本的には同じです。少額管財は簡略化されているので手続きの進行が早くなるのが違いで、どちらも次のような流れになります。

- 破産管財人との面接

- 債権者集会と免責審尋

- 免責許可決定

STEP1 破産管財人との面接

自己破産が管財事件として手続開始が決定されると、裁判所は破産管財人を選任します。破産管財人に選任されるのは破産事件の経験が豊富な弁護士です。

破産管財人の仕事は、申立人の財産を管理して債権者に公平に分配することです。

選任された破産管財人は、申立人と弁護士を事務所に招いて三者で面談を行います。管財人はその席で、資料と照らし合わせながら借金や資産の状況などを質問し、事件の全容把握に努めます。

管財人から申立人に、手続きの進行中にしてはいけない行動などについての注意が与えられることも少なくありません (詳しくは後で説明します) 。

破産手続きの開始決定から破産管財人との面談までの期間は、少額管財が1~2カ月前後、管財事件が2~3カ月前後です。

STEP2 債権者集会と免責審尋

申立人の資産などを調査した破産管財人は、分配金の配分などについて説明するために「債権者集会」を開きます。債権者集会には、債権者のほかに破産者本人や弁護士、破産管財人、裁判官が出席します。

債権者集会というと、債権者の怒号などが飛びかうシーンをイメージするかもしれませんが、配分できる資産が少ない少額管財では、多くの場合、出席する債権者はほとんどなく、時間も10分程度で終了するのが実際です。

債権者会議の後に「免責審尋」という手続きがあります。免責審尋は、裁判官から破産申立人への最終的な審問で、多くの場合 (とくに少額管財では) 債権者会議に引き続いて同日に行われます。

管財人との面談から債権者会議までは、少額管財で1~2カ月、管財事件で2~5カ月程度です。

STEP3 免責許可決定

債権者会議・免責審尋が終了したら、裁判官が免責を許可するか、不許可にするか決定します。免責が不許可になるケースは、自主的な破産申立ての取下げを含めて全体の2%未満です。

免責許可の決定は、免責審尋後約1週間で下されます。その後債権者から異議が提出されなければ、免責許可決定から約2週間で免責が確定します。

自己破産の手続きに必要な書類

自己破産の手続きに必要な書類の主なものは下記のとおりです。

| 自己破産の手続きに必要な書類 | |

| 裁判所への申立て書類 | 自己破産申立書 |

| 自己破産に至る経緯を説明する書類 | 陳述書 |

| 居住地や戸籍に関する書類 | 戸籍謄本、住民票 |

| 債務 (借金) に関する書類 | 債権者一覧表、滞納公租公課一覧表 |

| 収入に関する書類 | 給与明細書、確定申告書、源泉徴収票、課税証明書、年金受給証明書、退職金支給明細書または退職金規定 |

| 財産に関する書類 | 財産目録、不動産登記簿謄本、固定資産評価証明書、課税台帳に記載がないことの証明書、ローン残高証明書、生命保険証書、車検証、車両の売却査定書、預金通帳 |

| 住居に関する書類 | 賃貸借契約書、不動産登記簿謄本、住宅使用許可書 |

| 申立て直前の相続に関する書類 | 遺産相続や財産分与の内容、額が分かる書類 |

上記以外にも、状況に応じて弁護士や破産管財人から書類の提出を求められることがあります。

必要書類に不備があると、弁護士や破産管財人の手続きを遅らせることになります。また、はなはだしい不備や故意の隠ぺいがあると、免責が不許可になる可能性もあるので、注意が必要です。

自己破産の手続きにかかる費用

自己破産の手続きにかかる費用は、裁判所に納める費用 (予納金) と弁護士費用の2つです。

法律事務所の公式サイトには弁護士費用しか記載されていないことが多いので、相談事に裁判所への予納金もしっかり確認しましょう!

![]()

同時廃止の手続きにかかる費用

同時廃止の手続きにかかる費用の総額は30~40万円ほどです。

| 同時廃止の手続きにかかる費用 | |

| 裁判所への予納金 | 2万円以内 (申立て手数料、官報広告費、郵便切手) |

| 弁護士費用の相場 | 30~40万円 |

同時廃止は破産管財人を設置せず、その報酬 (引継予納金) が発生しないので、裁判費用は事務的な手数料のみです。

弁護士費用は事務所によって異なりますが、相場は30~40万円です。

管財事件の手続きにかかる費用

管財事件の手続きにかかる費用の総額は、100~150万円ほどです。

| 管財事件の手続きにかかる費用 | |

| 裁判所への予納金 | 52~72万円 (引継予納金50~70万円、申立て手数料、官報広告費、郵便切手) |

| 弁護士費用の相場 | 50~80万円 |

管財事件のほとんどは個人ではなくて法人で、引継予納金は負債額によって50~70万円と幅があります。

少額管財の手続きにかかる費用

少額管財の手続きにかかる費用の総額は60~70万円ほどです。

| 少額管財の手続きにかかる費用 | |

| 裁判所への予納金 | 22万円 (引継予納金20万円、申立て手数料、官報広告費、郵便切手) |

| 弁護士費用の相場 | 40~50万円 |

少額管財は、処分すべき資産が少額で破産管財人の管理負担が少ないので、引継予納金は20万円と通常管財事件よりも少額です。

自己破産の費用が払えないときはどうすればいい?

弁護士費用は一括払いが原則ですが、自己破産手続きをする人にはその資金がないのが現実です。したがって多くの事務所が分割払いに応じています。

弁護士が受任すると取り立てがストップするので、その期間を利用して分割で支払うのが通例です。

裁判所費用は、個人の自己破産のほとんどは同時廃止なので、予納金は2万円以内です。少額管財となった場合の予納金20万円は、取り立てがストップしてから破産申立てまでの期間を利用してなんとか工面する必要があります。

収入が少なく分割でも弁護士費用が払えないときは、法テラス (日本司法支援センター) の利用を考えましょう。

法テラスとは、経済的な理由で弁護士費用が払えない人を支援する公的機関です。法テラスの利用が承認されると、裁判費用や弁護士費用を立て替えてもらい、月に5,000円程度の分割で返済することが可能になります。

ただし、法テラスが利用できるのは、収入・資産が法テラスの定める基準 (単身者なら手取り月収が18万2000円以下など) を下回っている人です。また、審査にある程度時間がかかるので、直接弁護士に依頼したときのように借金の取り立てが即日ストップすることはありません。

自己破産の費用が払えない場合でも、まずは専門家に相談してみましょう。親身になって話を聞いてくれます。また、無料相談を実施している事務所も多いですよ。

![]()

自己破産の手続きを自分で行うときの流れ

自己破産の手続きは、法律上は自分で行うことも可能です。手続きの流れは弁護士に依頼するときと変わりません。

しかし、依頼すると弁護士がやってくれることをすべて自分でするのは、下記のような多くのデメリットがあり現実的には困難です。

自己破産の手続きを自分で行うデメリット

| 自己破産の手続きを自分で行うデメリット | |

| 債権者 (借入先) への通知、対応を自分でしなければならない | ▶ 弁護士が受任通知を送ったときのように取り立てがストップしません |

| 裁判所に提出する多数の書類をすべて自分で作成する必要がある | ▶ 不備があると免責が許可されない可能性があります |

| 同時廃止が認められなかったときに、少額管財にならずに通常管財になる | ▶ 少額管財の手続きには弁護士を代理人にする必要があります |

デメリットの中でもっとも精神的に負担になるのは、借金の取り立てがストップせずに、免責決定まで続くことです。

もし自分で手続きする場合は、上記のようなデメリットがあることに注意しましょう。

![]()

自己破産の手続き中にしてはいけない・制限がかかること

自己破産の手続き中には、下記のような「してはいけないこと」や「行動の制限」があります。これを無視すると、同時廃止が認められなかったり、最悪の場合は免責が許可されない可能性があります。

新たにお金を借りること

自己破産の手続き中にお金を借りるのは、返済できないのが分かっていて借金することです。あるいは、免責になるのを見越して借金することです。

これは、貸してくれる人を欺く行為で「免責不許可事由」に該当します。

裁判所への申立て前でも、弁護士への依頼後あるいは相談する直前に借金するのも、悪意のある行為とみなされる可能性があります。

クレジットカードやローンを利用すること

弁護士が受任通知を債権者に送付すると、信用情報機関のブラックリストに登録されます。ブラックリストに登録されると、クレジットカードは使えなくなり、ローンを組む (月賦で物を買う) こともできなくなるので、ご注意ください。

ブラックリストにのる前に高額の商品をカードやローンで購入するのも、債権者を欺く行為とみなされます。

また、破産手続き中に以前に組んだローンの支払いを続行するのも、一部の債権者のみに返済することになり、免責不許可事由にあたります。

財産を隠し持つこと

所有する財産を隠して破産申立てをするのも、もちろん重大な免責不許可事由です。それだけでなく、詐欺破産罪として懲役や罰金を科される可能性もあります。

財産隠しに該当するのは次のような行為です。

- 偽装離婚して配偶者に財産分与する

- 不動産や車の名義を変更する

- 隠し口座を作って現金を隠し持つ

自己破産申立て前でも、自己破産が避けられない状況下で上記のような行為をするのは財産隠しとみなされます。

特定の借入れ先に優先的に返済すること

破産法の重要な原則に「債権者の平等」があります。破産者に免責を与えるのはとりもなおさず債権者に不利益を強いることなので、せめて平等にあつかわなければならない、という趣旨です。

したがって、友人の借金だけはとか、仕事に必要なパソコンの月賦だけはなど、特定の債務を優先して返済するのは「偏頗弁済」という免責不許可事由に当たります。

裁判所の許可がない引っ越しや旅行

同時廃止の場合は、破産手続きの開始と同時に手続きが終了するので「手続き中の引っ越しや旅行の制限」はありません。

一方で管財事件の場合は、手続き開始から終了までに期間があるので、その間の引っ越しや旅行は原則として禁止されます。引っ越しや旅行を利用して財産隠しなどをするのを防ぐためです。

ただし、冠婚葬祭に出席するための旅行や出張など、やむを得ない理由があるときは、裁判所に許可を得て行うことが可能です。

一定の職業や資格が停止される

自己破産の手続きが開始されると、一定の職業に就くことができなくなります。所有している資格も停止されるものがあります。

該当する職業や資格は、他人の金銭を取りあつかうもので、具体的には次のようなものです。

- 公認会計士

- 税理士

- 弁護士

- 公証人

- 固定資産評価員

- 警備員

- 交通事故相談員

ただし免責が決定すると、停止していた資格はただちに復権し、これらの職業に就くことが可能になります。

破産手続き中は郵便物が破産管財人に転送される

破産手続きが管財事件あるいは少額管財になったときは、手続き中の郵便物が破産管財人に転送されます。同時廃止の場合は郵便物の転送はありません。

郵便物を破産管財人に転送する理由は、郵便物が財産の管理や処分に関係したものであれば、破産管財人が内容を把握しておく必要があるからです。

郵便物が転送される期間は、破産管財人の選任から手続きの終了までです。ただし手続き中でも、内容を確認した後は本人に返却されます。

自己破産の手続きをしたらどうなる?

自己破産で免責が認められると借金がなくなりますが、次のようなデメリットもあります。

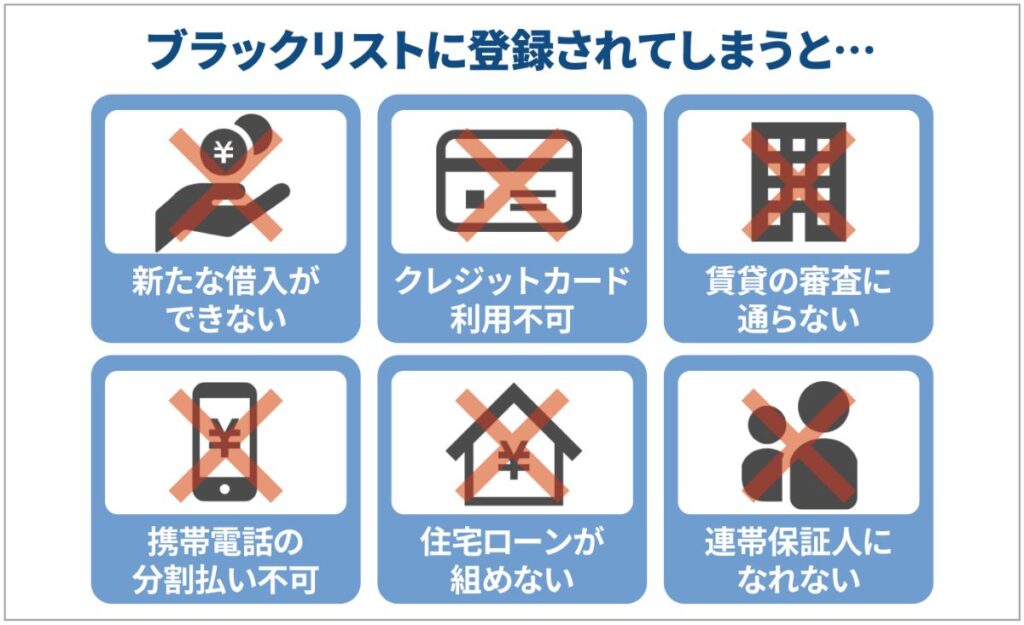

ブラックリストに登録される

自己破産の手続きをして弁護士が債権者に受任通知を送付すると、貸金業者は信用情報機関に報告し「事故情報」として登録されます。これがいわゆる「ブラックリストにのる」ことです。

ブラックリストにのると、クレジットカードが使えなくなり、新たに別の会社のクレジットカードを作ることもできなくなります。商品を分割払いで購入する (ローンを組む) こともできなくなります。

自己破産などの債務整理の記録は最大で10年間残るので、その間は一切クレジットカードを利用できず、ローンを組むこともできません。

必要最低限のものを除く財産を手放すこととなる

自己破産すると、生活に最低限必要なものを除いて、土地や家などすべての財産を手放すことになります。

生活に最低限必要なものと認められるのは「自由財」と呼ばれる次のようなものです。

- 99万円以内の現金

- 20万円以内の預貯金

- 査定額が20万円以内の車

- 20万円以内の生命保険の解約返戻金

- 20万円以内の賃貸住宅の敷金

- 退職金の8分の1

自己破産の手続きを依頼するのにおすすめな弁護士事務所4選

借金問題の解決実績が豊富で、費用の分割払いに対応している法律事務所を4つご紹介します。

| アース法律事務所 | 東京ロータス法律事務所 | ひばり (旧名村) 法律事務所 | 弁護士法人ユア・エース | |

| 実績 | 受任実績 5,000件 |

受任実績 7,000件以上 |

解決実績 5,000件 |

相談実績 17万件以上 |

| 相談料 | 初回無料 | 何度でも無料 | 何度でも無料 | 何度でも無料 |

| 着手金 | 33万円~ | 22万円 | 22万円〜 | 22万円〜 |

| 成功報酬 | 11万円~ | 22万円 | 22万円〜 | 33万円〜 |

| 分割払い | ◯ | ◯ | ◯ | ◯ |

| 対応地域 | 全国 | 全国 | 全国 | 全国 |

| 休日対応 | 10:00 〜 19:00 | 10:00 〜 19:00 | 事前予約制 | 24時間365日 |

| ▼詳細を見る | ▼詳細を見る | ▼詳細を見る | ▼詳細を見る |

それぞれの事務所について、詳しく見ていきましょう。評判や口コミを掲載した記事も参考にしてくださいね。

![]()

アース法律事務所

- 元裁判官の弁護士が借金問題を解決

- 3,500件を超える債務問題解決の実績

- フリーダイヤルで土日祝も相談可能

元裁判官などの4人の弁護士が、借金問題を親身に相談・解決します。土日祝もフリーダイヤルで対応します。

主婦のカードローンによる300万円の借金を自己破産で解決した事例もあり、借金問題はなんでも相談できるのが、大きな利点です。

| アース法律事務所の自己破産にかかる費用 | |

| 着手金 | 33万円〜 |

| 成功報酬 | 22万円〜 |

| アース法律事務所の基本情報 | |

| 相談料 | 初回無料 |

| 対応地域 | 全国 |

| 所在地 | 〒105-0004 東京都港区新橋2-12-5 池伝ビル5階 |

| 対応時間 | 10:00〜19:00 (土日祝可) |

東京ロータス法律事務所

- 借金問題の解決実績・ノウハウが豊富

- 初回の相談は無料

- 土日も対応可能

- 費用の分割払いOK

東京ロータス法律事務所は、受任件数7,000以上の実績がある経験豊富な弁護士事務所です。初回の相談は無料、土日の相談にも応じているので平日に時間が取れない人にも便利です。

長年の返済生活で精神的に疲れた、毎月の利息の返済だけでも生活がきつい、など借金の悩みに真摯に応え、一人ひとりの状況に合わせて解決してくれます。

| 東京ロータス法律事務所の自己破産にかかる費用 | |

| 着手金 | 22万円 |

| 成功報酬 | 22万円 |

| 備考 |

|

| 東京ロータス法律事務所の基本情報 | |

| 相談料 | 何度でも無料 |

| 対応地域 | 全国 |

| 所在地 | 〒110-0015 東京都台東区東上野1丁目13番2号廣丸ビル1-2階 |

| 対応時間 | 平日 10:00~20:00 土日祝 10:00~19:00 |

ひばり (旧名村) 法律事務所

- 実績豊富な債務整理のプロ

- 女性弁護士も在席

- 相談無料

- 着手金の分割払いOK

ひばり法律事務所は、2010年に事務所を開設し2020年に法人化した弁護士法人事務所です。

東大法学部卒業の弁護士、女性弁護士など3人の弁護士が在席し、これまで5,000件の債務整理を行った実績があります。問題を解決していち早く依頼者に春が訪れるようにと、春を告げる鳥の「ひばり」を事務所名としました。

着手金の分割払いも可能で、弁護士費用の支払いには臨機応変に対応します。家族に内緒で手続きを進めることも可能です。

| ひばり法律事務所の自己破産にかかる費用 | |

| 着手金 | 22万円〜 |

| 成功報酬 | 22万円〜 |

| 備考 |

|

| ひばり法律事務所の基本情報 | |

| 相談料 | 何度でも無料 |

| 対応地域 | 全国 |

| 所在地 | 〒130-0022 東京都墨田区江東橋4-22-4 第一東永ビル6階 |

| 対応時間 | 平日10:00〜19:00 ※土日の相談も対応可 (予約制) |

弁護士法人ユア・エース

- 相談実績が17万件以上

- 家族からの相談にも対応

- 土日祝日もフリーダイヤルで相談に対応

- 費用の分割払いOK

17万件以上の相談実績があり、その後の人生のための最適な解決法を提案してくれます。夫や妻など家族の借金も相談可能です。借金問題を職場に知られたくない人も対応します。

受任後はすばやく対応し、即日に借金の取り立てをストップします。土日祝日もフリーダイヤルで相談に応じており、費用の分割払いも可能です。

| 弁護士法人ユア・エースの自己破産にかかる費用 | |

| 着手金 | 22万円〜 |

| 成功報酬 | 33万円〜 |

| 弁護士法人ユア・エースの基本情報 | |

| 相談料 | 何度でも無料 |

| 対応地域 | 全国 |

| 所在地 |

東京本店: 〒103-0012 東京都中央区日本橋堀留町2-3-14 堀留THビル10階 (2階受付) |

| 福岡支店: 〒812-0011 福岡県福岡市博多区博多駅前1-15-20 NMF博多駅前ビル2階6号室 |

|

| 対応時間 | 24時間、電話相談可能 |

自己破産の手続きの流れについてよくある質問

自己破産の手続きや流れについてのよくある質問に答えます。

自己破産の手続きにかかる期間はどれくらいですか?

弁護士への相談から免責許可の決定までの期間は、おおよそ次のとおりです。

- 同時廃止:3~4カ月

- 少額管財:4~6カ月

- 管財事件:6カ月~1年

自己破産の条件を教えてください

自己破産できる条件は、以下の2つです。

- 借金を返済できる収入や資産がないこと

- 免責不許可事由に該当しないこと

「免責不許可事由」とは自己破産が認められない理由のことで、ギャンブルや浪費で借金を作った、破産を前提にした借金をした、資産を隠していた、などが該当します。

自己破産の手続きは個人と法人で異なりますか?

個人の場合は、ほとんどが「同時廃止」で、「少額管財事件」となるのは少数です。法人の場合は、同時廃止は認められず「通常管財事件」または「少額管財事件」になります。

自己破産の手続きをすると給料はどうなりますか?

勤務先から受け取る給料やボーナスは、自己破産の手続き中や手続き終了後も、全額自分の手元に残り、自由に使うことができます。

自己破産の手続きをすると選挙権がなくなったり年金がもらえなくなったりするのは本当ですか?

自己破産をしても選挙権や被選挙権がなくなることはありません。公務員の職を失うこともありません。国民年金や厚生年金などの公的年金は、自己破産しても全額手元に残り、自由に使えます。

自己破産の手続きの流れまとめ

- 個人の自己破産のほとんどが同時廃止

- 同時廃止の手続きに要する期間は3~4カ月

- 同時廃止の手続きに必要な費用の相場は30~40万円

自己破産をするには、まず勇気を出して弁護士に相談することが大切です。

破産手続きが開始したら、免責許可が決定するまで弁護士のアドバイスを守って、違反行為をしないように注意しましょう。