- 債務整理の費用相場は手続きの種類によって異なる

- 債務整理の費用が払えないと感じるときは分割払いも可能

- 債務整理にかかる費用を安くする方法も紹介

債務整理にかかる費用の相場と、費用を払えないときの対処方法について紹介します。

収入が低くて弁護士に費用を払う余裕なんてないよと嘆く人もいるかもしれませんが、この記事を読めば、費用に対する不安は消えるはずです。

相場よりも費用を安く抑える方法についても触れていますので、債務整理の費用が気になる人は、是非とも参考にしてみてください。

債務整理の壁は思ったよりも低いという事実に気づきますよ!

![]()

債務整理の費用相場を任意整理・個人再生・自己破産ごとに紹介

まず最初に債務整理の費用相場をかんたんに紹介します。

| 債務整理の各手続きの費用相場と概要 | ||

| 任意整理 | 5~15万円程度 | 借入先と交渉して、利息をカットしたり毎月の返済額を下げたりする |

| 個人再生 | 45~80万円程度 | 利息をカットしたうえで、借金の元本を下限で5分の1まで圧縮し、3~5年かけて完済する |

| 自己破産 | 30~100万円程度 | 借金をゼロにする |

債務整理の中で、もっとも安価に手続きできるのは任意整理です。裁判所を介さずに借金を整理できるため、コストを抑えることができます。

個人再生と自己破産は法的整理といい、裁判所を通して手続きが行われます。そのため、任意整理より時間がかかり、債務整理費用も高額です。

また、自己破産の中にも種類があり、同時廃止になるか管財事件になるかで、手続き期間、費用の双方において大きな違いが生まれます。

| 債務整理でかかる費用の種類 | |

| 相談料 | 弁護士や司法書士との面談にかかる費用 |

| 着手金 | 成果に関係なく必ずかかる費用 |

| 解決報酬金 | 成果に応じて発生する費用 |

| 減額報酬金 | 借金が減った金額に応じて発生する費用 |

| 過払い金報酬金 | 取り戻した過払い金額に応じて発生する費用 |

| 予納金 | 法的整理 (自己破産と個人再生) をする場合に、裁判所に納める手数料 |

債務整理費用の内訳は上記のとおりです。

手続きの種類や依頼する弁護士事務所や司法書士事務所によって、名称や費用が異なる場合がありますが、一般的に上記の費用を支払う必要があります。

任意整理の費用相場

任意整理にかかる費用の相場と各費用項目の概要を説明します。

一般的には5~15万円あたりが相場とされますが、借り入れ先の数にも比例し、債権者数が多いと総額で20万円を超えるケースも珍しくないです。

| 任意整理の費用相場 | |

| 相談料 | 30分につき5,000円 (無料とする事務所も多い) |

| 着手金 | 1社あたり2~5万円 |

| 解決報酬金 | 1社あたり2万円 |

| 減額報酬金 | 10~11% |

| 過払い金報酬金 | 15~25% |

| 送金代行手数料 | 1社あたり1,000円前後 |

相談料

弁護士との面談時に発生する費用です。30分あたり5,000円が相場ですが、大手事務所では相談料を無料とするケースが多いです。

着手金

交渉結果に関係なく支払う費用です。もっとも弁護士や司法書士を通じて交渉し、なんの成果も得られないケースはまれです。

なんらかの都合で、途中で手続きがキャンセルになっても、着手金は支払う必要があります。

解決報酬金

成果に応じて発生する報酬です。月々の返済額が下がったり、利息がなくなったり、なんらかのメリットを得たのであれば、解決報酬金を支払う義務があります。

減額報酬金

借金額が減額できた場合に支払う報酬です。

債務者が主張する当初の借金額から、利息の引き直し計算や交渉によって減った金額が減額分にあたり、減額分の10~11%を報酬として支払います。

弁護士事務所や司法書士事務所の中には、減額報酬を設定していない事務所もあります。

過払い金報酬金

過払い金が発生している案件のみで問題になる報酬です。

減額報酬金が「借金が減った」部分につき発生する報酬なのに対して、過払い金報酬金は過払い金を理由として「お金が戻ってきた」部分につき発生する報酬です。

送金代行手数料

和解成立後、弁護士や司法書士が本人を代行して借入先に返済していく際に発生する手数料です。代行サービスを利用しない人は、振り込み作業を自分でしないといけません。借入先の数が複数ある場合は、送金代行は便利です。

弁護士事務所や司法書士事務所によっては着手金不要など、費用が異なります。詳しくは各事務所の公式サイトを確認しましょう。

![]()

個人再生の費用相場

個人再生にかかる費用の相場は45~80万円程度とされており、再生委員が選任されるかで総額が変わります。

| 弁護士事務所に支払う費用 | |

| 相談料 | 30分につき5,000円 (無料とする事務所も多い) |

| 着手金 | 20~30万円 |

| 解決報酬金 | 20~30万円 (住宅資金資金特別条項ありの場合は、費用が通常よりも高くなる傾向) |

| 実費 (裁判所に納める費用等) | |

| 予納金 (官報掲載料) | 1万5,000円程度 |

| 再生委員に支払う報酬 | 15~25万円程度 (再生委員が付かない場合は不要) |

| 収入印紙代 (申立て手数料) | 1万円程度 |

| 郵便切手代 | 3,000~5,000円 (債権者数によって異なる) |

個人再生をすると官報に氏名と住所が掲載されます。官報は国が発行する新聞のようなものですが、この官報掲載にかかる費用として1万5,000円程度用意する必要があります。

このほか収入印紙代、郵便切手代、これらを合わせるとおよそ3万円近くになりますので、個人再生を申し立てるのであれば、弁護士事務所に支払うお金のほかに、3万円を用意しておかなければいけません。

また、裁判所によっては再生委員が選任される場合があります。選任されると再生委員の報酬として別途15~25万円程度が必要となり、個人再生の費用総額が大幅に上昇します。

自己破産の費用相場

自己破産にかかる費用の相場は30~130万円程度とされており、同時廃止事件であれば安く済みますが、管財事件になると費用は高くなります。

| 弁護士事務所に支払う費用 | |

| 相談料 | 30分につき5,000円 (無料とする事務所も多い) |

| 着手金 | 20~50万円 |

| 解決報酬金 | 20~30万円 (管財事件は費用が高く設定される傾向あり) |

| 実費 (裁判所に納める費用等) | |

| 予納金 (官報掲載料) | 1万5,000円程度 |

| 管財費用 | 20~50万円程度 |

| 収入印紙代 (申立て手数料) | 1,500円程度 |

| 郵便切手代 | 3,000~5,000円 (債権者数によって異なる) |

自己破産は同時廃止事件で終わるか管財事件になるかで、かかる費用が大きく異なります。

債務者に資産があればそれを換金して債権者に分配するのが、自己破産の基本です。しかし、めぼしい資産がない人についてはわざわざ換金手続きを取る必要がなく、その場合は同時廃止事件、つまり簡易な事件として処理されます。

換金の手間がかからないぶん、費用も安く済むのです。

同時廃止事件にならず管財事件として処理される場合は、管財人に支払う報酬など、財産の換金にともなう費用がかかりますので、裁判所に納めるお金も余計にかかり、結果として費用が高くなります。

自己破産の手続きには、複数の種類があることを覚えておきましょう!

![]()

債務整理の弁護士費用や司法書士費用には一定のルールがある

債務整理の報酬にはルールがあって、弁護士や司法書士が依頼者からもらっていい金額には上限が定められています。

例えば、弁護士の解決報酬金であれば1社あたり2万円以下 (税別) が原則ですし、司法書士だと着手金・成功報酬問わず1社あたり5万円が上限です。

これらの報酬ルールはもともと存在していませんでした。しかし過払い金回収額の50%を報酬として請求するなど、過去、一部の弁護士が不適切な報酬設定をしたため、報酬に関する決まりが整備されたのです。

日本弁護士連合会あるいは日本司法書士連合会のHPに詳細が記載されていますので、気になる人は確認してみてください。

![]()

「債務整理事件における報酬に関する指針」の一部改正について|日本司法書士会連合会

債務整理の費用が払えないと感じたときの対処法

家計のやりくりに日々苦労している状況では「債務整理するお金があったらそもそも借金なんかしてないよ!」と嘆く人もいるでしょう。

しかし債務整理のシステムは上手くできていて、お金に余裕のない人でもサービスを利用できるようになっています。

費用の支払いを軽くする方法や工夫は思った以上に豊富ですので、悩んでいる暇があったら早めに専門家に相談するのが近道です。

専門家に依頼して督促や返済をストップしてもらう

債務整理をすると、借入先への返済がストップします。弁護士や司法書士が相手方に送る受任通知には支払いを止める特別な力があるからです。

受任通知が各業者に届いた時点で催促は止まりますので、返済が止まっている間に、事務所の費用を支払えばよく、借金の返済と事務所費用の支払いは重ならない仕組みになっています。

この事実を知らずに「借金を払いながら報酬も払うなんてムリだ…」と、債務整理を諦めたり、先延ばしにしてしまったりする人もいますが、非常にもったいないです。

もっとも支払いが止まるのは、弁護士と司法書士に依頼した場合に限ります。弁護士と司法書士以外の専門家に依頼したり、自分で交渉する場合には、支払いは止まりませんので注意しましょう。

債務整理の費用を分割払いする

費用の支払いが厳しいと感じたのであれば、分割払いを検討してみましょう。

債務整理を考える人のなかには、法律事務所にお願いするからには一括でお金を払わないとダメだ、そうじゃないと門前払いされる、などと難しく考えてしまう方もいます。

しかし実際は、一括で費用を支払う依頼者のほうが圧倒的に珍しいです。大半の債務整理経験者が分割払いで費用を支払っていると思って構いません。

ただし分割払いといっても、大きく分けて、弁護士や司法書士へダイレクトに費用を払う方法と、法テラスを使って事務所費用を立て替えてもらう方法の二つのパターンがあります。

状況に応じて使い分けましょう。それぞれにメリットとデメリットがあります。

弁護士・司法書士費用の分割払い

債務整理の事務所費用は一括で支払う必要がなく、分割払いで大丈夫です。

しかも前述の通り、弁護士や司法書士に依頼すると、借金の支払いがいったんストップになりますので、借金の支払いと費用の分割払いは重なりません。

分割払いの方法もいろいろあり、ボーナス月は多めに払って、通常の月の費用の支払いは低めに抑えるなんてこともできます。

費用が支払えなかったらどうしよう…と悩んで、債務整理の決断を遅らせる人もいますが、遅らせれば遅らせるほど借金の額は増えていきます。

債務整理をすると、手続きする前よりも毎月の支払い額が減り、家計の負担が軽くなる人がほとんどです。費用で悩んでいる暇があったら一刻も早く相談しましょう。

法テラスでの分割払い

法テラスを通して債務整理をすると、本来、依頼者が支払うはずの弁護士費用を法テラスが立て替えてくれます。

のちのち償還は必要になるものの、費用を法テラスに立て替えてもらうことで、一時的に手持ちのお金がなくても、債務整理の依頼が可能になるのです。

しかし法テラスには一定の収入要件が設けられており、収入要件をクリアしないと利用できないシステムになっています。審査のための書類も提出する必要があるので、それなりに時間がかかります。

さらに法テラスを通す場合は、いったん事務所の支払いは不要になるものの、のちのち法テラスへ毎月5,000円~1万円程度の金額を償還していかないといけません。

援助ではなく、あくまで立て替えの制度だからです。

法テラスと弁護士・司法書士の分割払いの違い

法テラスを通した場合の支払いと、法テラスを使わず直接弁護士や司法書士に支払う場合の違いですが、いずれも分割で支払う点は同じです。

ただし両者には違いがあって、法テラス利用の債務整理は、手続き後において、借入先業者への支払いと法テラスへの支払いが重なるのに対して、法テラスを利用しない場合は、事務所の費用の支払いと借入先への支払いが重なることはありません。

借入先への支払いと法テラスへの支払いが重なると、毎月の負担もそのぶん重くなります。

借金の返済と法テラスへの支払いが重なる点は、法テラスのデメリットといえるでしょう。

![]()

債務整理を自分で行う

債務整理は弁護士や司法書士の専門家に頼まずとも、自分ですることが可能です。

自分で債務整理をすれば、郵送代や印紙代などの実費のみで済みますので、事務所に支払う費用をまるまるコストカットできます。

ただし専門家を頼らないからには、それなりのデメリットを覚悟しないといけません。

例えば借金の催促です。弁護士や司法書士に債務整理を依頼すれば、借金の催促は止まりますが、自分で債務整理をするとなるとそうはいきません。

手続き期間中も、借入先業者の厳しい催促は続きます。自己破産を自分でするのであれば、大量かつ複雑な書類を自力で集めなければなりませんが、そのあいだも借金催促の電話は鳴り止まないのです。

また債務整理はスピードも重要で、書類の作成に手間取っていると相手から訴えられてしまうリスクが高くなります。

裁判書類が自宅に届いたのをきっかけに、家族にバレる恐れもありますし、判決を取られてしまうと給料差し押さえのリスクも受けいれないといけません。給料が差し押さえられると、給料の4分の1が強制的に没収されるうえ、勤務先にも借金の事実が知れ渡ってしまいます。

債務整理を自分でする場合は、リスクを承知のうえで取り組まないといけません。

どうしても費用を払えないと感じたときは専門家に相談する

どうしても費用を払えないと感じたときは、思い切って弁護士や司法書士に相談しましょう。相談だけなら無料の事務所は探せばたくさんありますし、黙っていてもなにも解決しません。

費用を気にして債務整理をするタイミングを遅らせてしまえば、一枚、二枚とカードが増えていき、カードが増えれば増えるほど、のちのち債務整理をした際の法律事務所に支払う費用も高くなります。

事務所の費用を抑える観点からいっても、相談は早いに越したことはありません。相談実績の豊富な法律事務所に依頼すれば、費用に関してなんらかのアドバイスをもらえるはずです。

前述の通り、費用の分割払いはできますし、一口に分割払いといっても様々な形での分割払いが考えられます。きっとご自身の経済状況に合わせた支払い方法が見つかるはずです。

債務整理にかかる費用を安くする4つの方法

債務整理にかかる費用を安くする方法を4つ紹介します。少しでも債務整理を安くしたい人は是非とも参考にしてみてください。

上記のなかで、特定調停はその他の方法と種類が異なり、弁護士や司法書士を使わず自らの力で債務整理する方法です。その意味で万人におすすめできません。

また法テラスも収入要件があるため、利用対象になる人は限られます。

司法書士に依頼する

司法書士に債務整理を依頼すると、弁護士に比べて費用が安くなる傾向にあります。

しかし、なかには司法書士でも弁護士と変わらない、あるいはそれ以上の報酬を取る事務所もありますので、一概には言えません。

司法書士を使って費用を安くするには、費用の相場をチェックするとともに、各事務所のHPを見るなりして、事前に確認する作業が大切です。

また司法書士は弁護士と比べて扱える業務の範囲に制限があります。1社あたり140万円を超える任意整理や、自己破産、個人再生を検討する人は、弁護士と司法書士の業務範囲の違いについて注意しておく必要があります。

費用が安い弁護士に依頼する

弁護士に依頼するからといって必ずしも高額であるとは限らず、費用が安価な弁護士事務所だってあります。

大手の事務所を避けて、小規模の事務所に依頼すればコストはかなり低く抑えられる期待が持てます。

もっとも弁護士が一人しかいないような個人事務所に依頼するとなると、土日は対応してもらえないなどの不都合も生じますので、大手あるいは中規模の事務所のなかから、費用の安いところを選ぶのがバランスの取れた選択です。

法テラスを利用する

法テラスを利用して費用を圧倒的安くする方法があります。

上手くいけば通常通り弁護士や司法書士に依頼するのに比べて、半額あるいは半額以下の金額にまで落とせる可能性すらあるので驚きです。

しかし法テラスを利用するには、法テラスで定められた収入要件を満たす必要があり、法テラスに頼らずとも払えるくらいの充分な収入のある人は、利用できない仕組みになっています。

また法テラスのサービスを受けるためには、必要書類を集めなければならず、必要書類には同居家族の給与明細等も含みますので、内緒で債務整理をしたい人には利用しづらいのが難点です。

法テラスの収入要件の詳細や必要書類について気になる人は、法テラスのHPを確認するか、または依頼予定の法律事務所に相談してみましょう。

特定調停を利用する

特定調停は弁護士や司法書士を介さずとも、みずから債務整理ができる制度です。

費用面ですが、債権者1社あたり印紙代500円、切手代420円を払えばよく、法律事務所に支払う費用を100%カットできます。

事務所費用を安くする意味では、間違いなくベストな制度なのですが、デメリットもあります。

専門家の手を借りない以上、当然ながら書類の提出、裁判所の出頭はすべて自分でする必要がありますし、素人が相手なので借入先も強気の姿勢で挑んでくる危険性が大です。

過払い金の請求を見逃したり、思うように支払いの金額が下がらなかったりするリスクもあり、その場合、改めて弁護士や司法書士に任意整理を依頼できますが、そうなると費用と時間の二度手間になってしまいます。

債務整理を司法書士に依頼するとどれくらい費用が安くなる?

一般的には、弁護士よりも司法書士に債務整理を依頼したほうがコストは抑えられます。

任意整理を例にすると、弁護士の費用の相場が5~15万円となっているのに対して、司法書士は3~5万円です。1社あたり3万円の差が生まれると仮定すると、5社の任意整理を依頼した場合、総額で15万円の違いになります。

1社のみ任意整理というパターンは少なくて、3~5社まとめて手続きするのが普通なので、1社あたり数万円の差だとしても、総額では10万円以上の違いが出ます。

もっとも司法書士と弁護士では扱える金額や業務の範囲に違いがありますので、事務所選びでは費用以外の要素も見逃せません。

債務整理を司法書士に依頼するときの注意点

弁護士ではなく司法書士に債務整理を依頼する際は、司法書士の権限に注意しておく必要があります。

- 140万円の限界がある

- 自己破産や個人再生で代理人になれない

債務整理なら司法書士でも弁護士でも同じと思い込んでいる人もいますが、実際には違いがあります。

任意整理をするにしても、司法書士は1社につき140万円を超える借入について債権者と交渉できませんし、個人再生や自己破産の場面では、あくまで書類作成者の立場で依頼者をサポートするに過ぎません。

司法書士が引き受けられる任意整理は借入先1社あたり140万円以内

司法書士は1社につき140万円を超える任意整理は扱えません。

ただし「1社につき」なので、総額が140万円を超えていても、140万円以下の借入先しかなければ司法書士に依頼できます。

収入の高くない主婦の人だと、1社のみで140万円を超える借入があるのは珍しいので、司法書士に依頼しても問題のない場合が多いです。

| 借入先と借入額 | ||

| 借入先 | 司法書士に 依頼できるケース |

司法書士に 依頼できないケース |

| A社 | 120万円 | 141万円 |

| B社 | 30万円 | 30万円 |

| C社 | 20万円 | 20万円 |

| D社 | 50万円 | 50万円 |

上記の「司法書士に依頼できないケース」でもA社の任意整理だけを弁護士に依頼して、B社、C社、D社は司法書士に依頼することはできます。

個人再生と自己破産で司法書士に依頼できるのは書類作成のみ

| 弁護士と司法書士の立場の違い | ||

| 弁護士 | 司法書士 | |

| 個人再生 | 代理人の立場で幅広くサポート | 書類の作成のみ担当 |

| 自己破産 | 代理人の立場で幅広くサポート | 書類の作成のみ担当 |

個人再生や自己破産では、弁護士は代理人として、司法書士は書類作成者として依頼人をサポートします。

弁護士と異なり、司法書士は債権者と交渉できず、裁判官との面談にも同席できないのですが、このあたりをどうとらえるかで、弁護士に頼むか司法書士に頼むかの判断が変わってきます。

| 具体的な活動内容の違い | ||

| 弁護士 | 司法書士 | |

| 申立書類の作成ができるか | できる | できる |

| 債権者との交渉できるか | できる | 不可 |

| 裁判官との面談に同席できるか | できる | 不可 |

例えば、借入先のなかに個人再生や自己破産に反対しそうな債権者が含まれている場合は、交渉が必要になる恐れがありますので、弁護士に依頼したほうがいいでしょう。

特に友人や親族など、借入先に個人の債権者が含まれている場合は揉める危険があり、交渉の必要性が高くなります。

また裁判官との面談で、代理人がそばにいてくれないと不安な人であれば、司法書士ではなく弁護士に依頼するのが正解です。

逆に、交渉も自分で対応できるし面談に代理人の同席なんていらないという人であれば、司法書士でも充分です。

債務整理を司法書士に依頼したほうがいいケースとは?

140万円を超える借金が一つもない場合で、かつ任意整理をする予定の人は、司法書士に依頼しても弁護士に依頼しても違いはありません。

費用を安く済ませたいのであれば、弁護士よりもむしろ司法書士を優先して事務所選びしたほうが効率的です。どちらかといえば、司法書士のほうが費用の安い事務所を見つけやすいからです。

個人再生や自己破産を依頼する場合は、内容によりけりですが、業務範囲の広い弁護士に依頼したほうが無難でしょう。

とはいえ個人再生や自己破産は手続きに時間がかかるため、専門家と接する時間が任意整理よりも圧倒的に長いです。

個人再生や自己破産では信頼関係が何よりも大切になってきますので、相性が良いと感じたのであれば、デメリットを理解したうえで、あえて司法書士に依頼するのもアリです。

債務整理を専門家に依頼したときの費用の支払い例とかかる期間

費用と手続きにかかる期間に注目しながら債務整理の流れを紹介します。

どういった流れで、どういったタイミングで費用を支払うのか知っておくと、より債務整理が身近に感じられるはずです。

任意整理や個人再生、自己破産のそれぞれの期間を説明しますね。

![]()

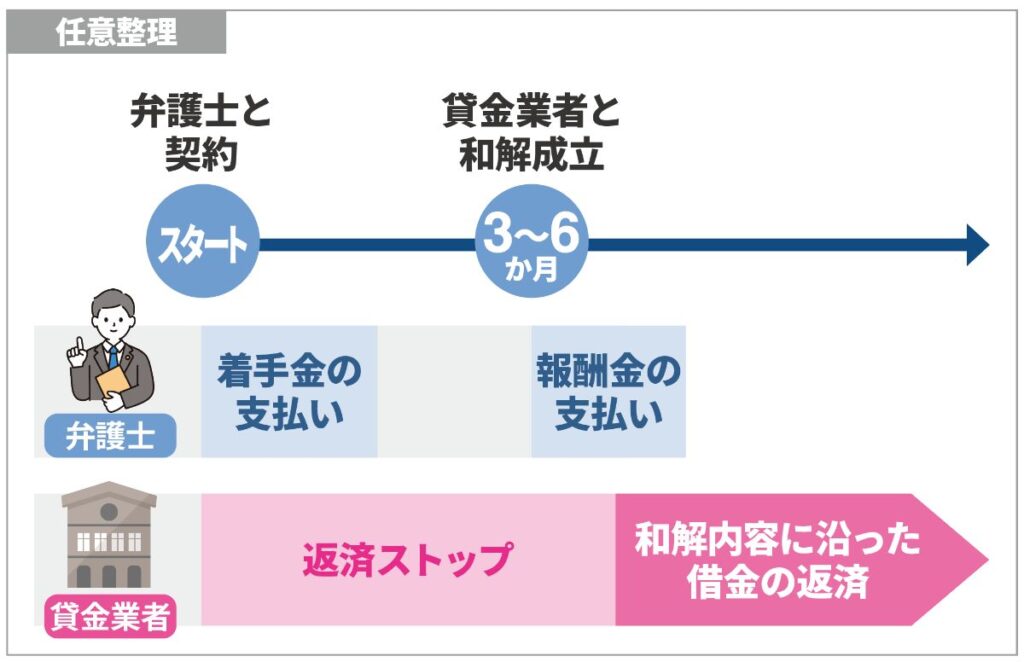

任意整理の費用の支払い例とかかる期間

任意整理にかかる期間はおおむね3~6か月です。

和解終了後に相手方業者への返済がスタートしますが、依頼者が費用の支払いが終わらない限り、交渉および和解契約は保留されるのが通常の任意整理の流れです。

つまり費用の支払いが早く終わるほど、手続きにかかる期間は短くなります。

費用を一括で支払えるのであれば、面談からわずか2か月程度で任意整理が終了する場合もありますが、費用の支払いが終わらないと、そのぶん時間がかかってしまいます。

費用の支払い期間中、借金の支払いは止まりますが、相手方業者もいつまでも待ってはくれません。もたもたしていると訴えられてしまう危険だってあります。

とはいえ費用の支払いは給料日の直後に設定されますし、ボーナス払いなど柔軟な支払い方もできますので、過度に心配する必要はありません。

| 任意整理におけるスケジュールの例 | |

| 4月2日 | 弁護士と面談、契約、受任通知の送付 |

| 4月27日 | 初回の費用振込み (給料日の直後に設定されるのが通常) |

| 5月27日 | 着手金の振込み |

| 6月27日 | 着手金の振込み |

| 7月27日 | 着手金の振込み (着手金の分割払いが終了) |

| 8月15日 | すべての業者と和解が成立 |

| 8月27日 | 報酬金の振込み |

| 9月27日 | 報酬金の振込み (報酬金の分割払いが終了) |

| 10月27日 | 和解内容に沿って返済がスタート |

※受任通知は面談の当日あるいは翌日、遅くとも1週間以内には送付されます

※費用の支払い期間中は借入先への返済はストップします

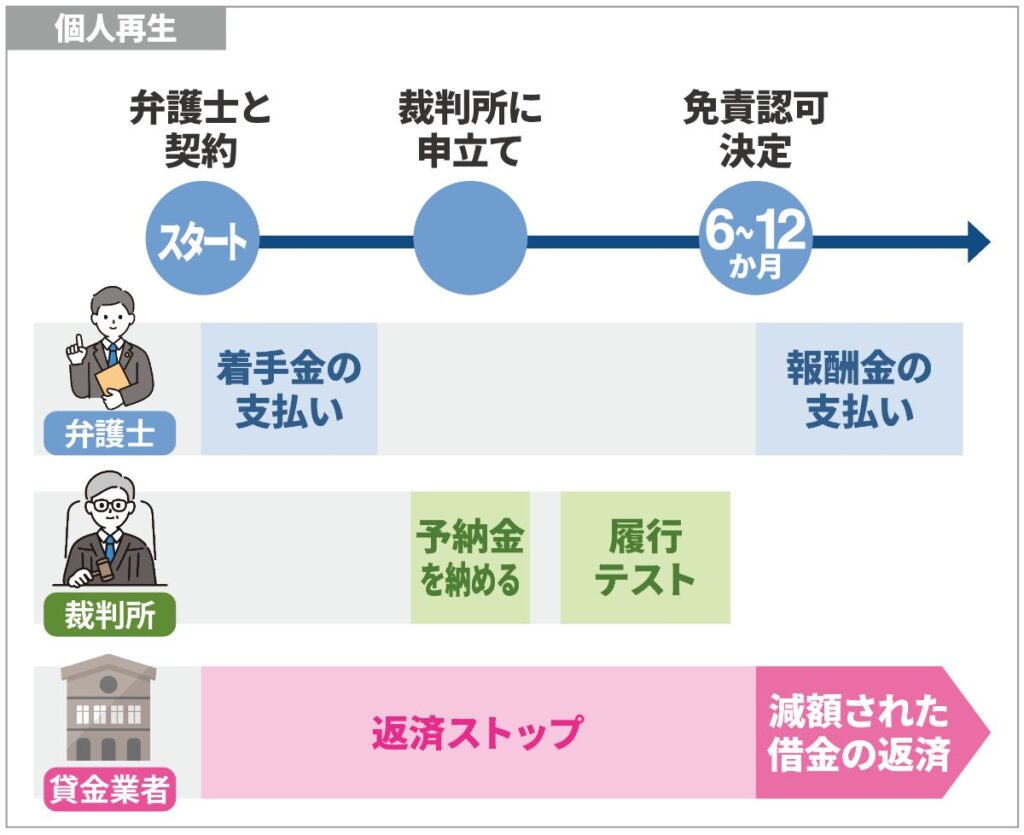

個人再生の費用の支払い例とかかる期間

個人再生は債務整理のなかでも手続きにかかる時間が一番長く、おおむね6か月~1年、長引くと2年近くかかるケースもあります。

支払いが止まっているあいだに必要書類を集め、それと並行して事務所費用を分割払いしていくのが通常の流れです。また個人再生を申立てるタイミングで、予納金を裁判所に支払わないといけません。

そのほかに履行可能テストが実施される場合は、手続き後に毎月支払っていくであろう金額を、1か月ごとに裁判所に納めていく流れになり、納めたお金は再生委員の報酬に充てられます。

| 個人再生の一般的なスケジュール | ||

| 個人再生の流れ | 支払い | |

| 1 | 弁護士と面談、契約 |

契約締結時に着手金を支払います |

| 2 | 受任通知の送付 | – |

| 3 | 債権調査、申立書類の準備 | – |

| 4 | 裁判所に個人再生を申立て | 申立て時に、裁判所に予納金を支払います |

| 5 | 個人再生手続きの開始決定 | – |

| 6 | 履行可能テストの実施 | 6か月にわたって、個人再生後に支払っていくであろう金額を、個人再生委員が指定した口座に毎月振り込みます |

| 7 | 裁判所に再生計画案を提出 | – |

| 8 | 債権者による書面決議 | – |

| 9 | 再生計画案の認可、支払いがスタート | 認可がおり次第、事務所に報酬金を支払います |

※履行可能テストは6か月を待たずして終了するケースもあり、地域によっては履行可能テストそのものが実施されません。

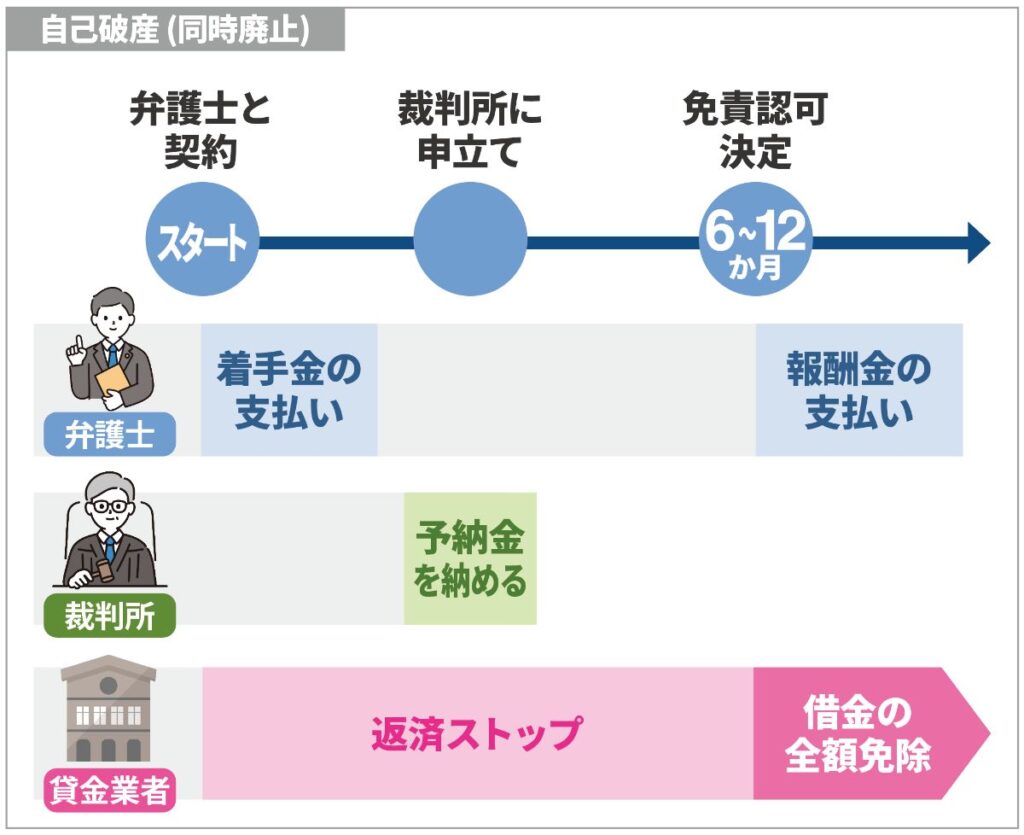

自己破産の費用の支払い例と期間

自己破産は同時廃止事件と管財事件で手続きにかかる期間や費用が異なります。

両者の具体的な違いは割愛しますが、さしあたり同時廃止は簡素な手続きで、管財事件は重めの手続きというイメージを持っておけば充分です。

同時廃止の場合

同時廃止事件で済むのであれば、自己破産はおおむね6か月~1年前後で終了します。

任意整理に比べれば大変ですが、自己破産の管財事件や個人再生に比べれば短い期間で終了するのが同時廃止の自己破産です。

費用については、支払いが止まっているあいだに書類を集めつつ、事務所に分割で支払っていく流れになります。

自己破産を申立てるタイミングで、官報費用として1万5,000円前後の予納金を裁判所に納めないといけませんが、管財事件や個人再生委員が選任される個人再生に比べれば、裁判所に支払うお金は圧倒的に安くて済みます。

自己破産は同時廃止事件になるか管財事件になるかで、手続き期間と費用、双方において大きな違いがあるのです。

| 自己破産 (同時廃止) の一般的なスケジュール | ||

| 自己破産 (同時廃止) の流れ | 支払い | |

| 1 | 弁護士と面談、契約 | 契約締結時に着手金を支払います |

| 2 | 受任通知の送付 | – |

| 3 | 債権調査、申立書類の準備 | – |

| 4 | 裁判所に自己破産を申立て | 申立て時に、裁判所に予納金を支払います |

| 5 | 自己破産手続きの開始決定 | – |

| 6 | 裁判官との面接、債権者からの意見申述等 | – |

| 7 | 免責許可決定 | 免責許可がおり次第、事務所に報酬金を支払います |

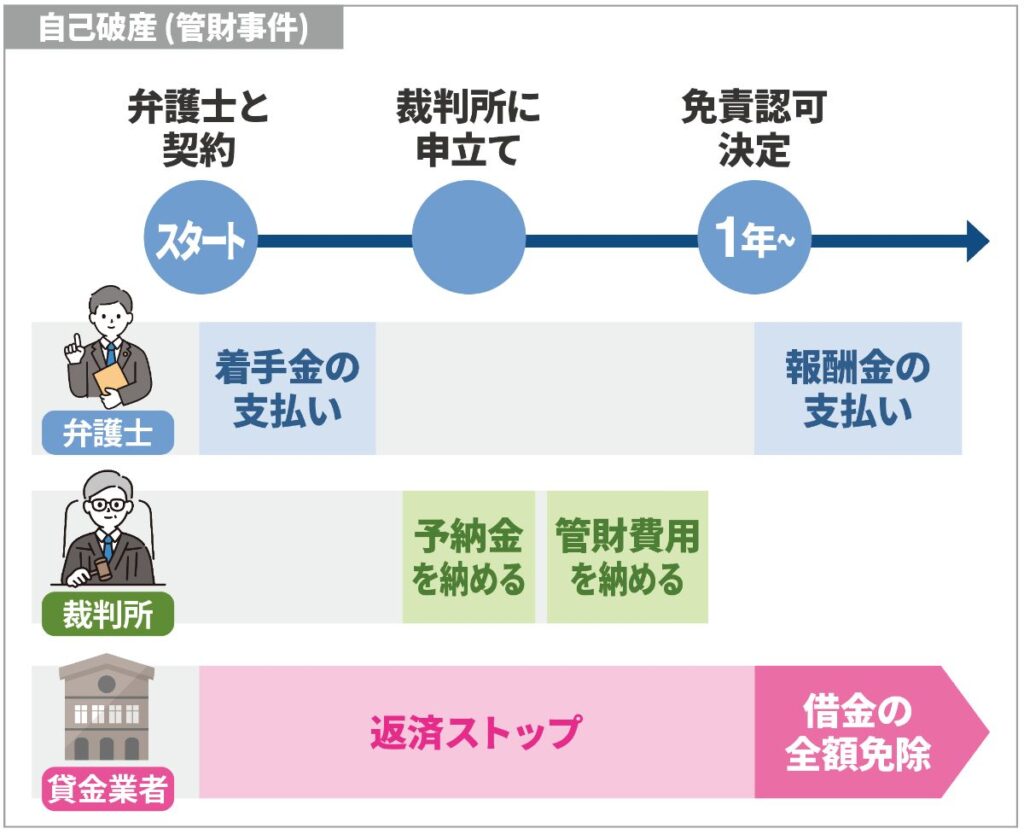

管財事件と少額管財の場合

自己破産の管財事件になると手続きにかかる期間も長くなり、費用も余計にかかります。

同時廃止事件が6か月~1年で終わるのに対して、管財事件だと1年を超えるケースも珍しくありません。

裁判所に納める費用についても、通常の予納金に加えて引継ぎ予納金と言って、管財人の調査にかかる費用も支払わないといけないので、同時廃止に比べてコストがかかります。

管財費用は思いのほか高額で、50万円近くになる恐れもありますのでお金の準備が大変です。

管財費用は一括で納めるのが基本で、分割で納めるにしても回数に限界がありますので、弁護士や司法書士と協議のうえ、綿密に資金計画を立てる必要があります。

なお少額管財の場合は、通常の管財よりも期間が短めで、管財費用も20万円で済みます。

| 自己破産 (管財事件) の一般的なスケジュール | ||

| 自己破産 (管財事件) の流れ | 支払い | |

| 1 | 弁護士と面談、契約 | 契約締結時に着手金を支払います |

| 2 | 受任通知の送付 | – |

| 3 | 債権調査、申立書類の準備 | – |

| 4 | 裁判所に自己破産を申立て | 申立て時に、裁判所に予納金を支払います |

| 5 | 自己破産手続きの開始決定 | – |

| 6 | 破産管財人の選任 | 引継ぎ予納金 (管財費用) を支払う |

| 7 | 裁判官との面接、債権者集会、配当手続き等 | – |

| 8 | 免責許可決定 | 免責許可がおり次第、事務所に報酬金を支払います |

債務整理の費用が安い弁護士・司法書士事務所5選

債務整理の費用が安い弁護士事務所と司法書士事務所を、全部で5つ紹介します。

ここで紹介する5つの事務所を選んでおけば、不当に高い報酬を支払うハメにはならないので、是非とも参考にしてみてください。

各事務所の評判や口コミを紹介した記事も、あわせてご確認ください!

![]()

ひばり (旧名村) 法律事務所

ひばり (旧名村) 法律事務所は、東京の墨田区を所在地とする弁護士法人です。女性専用窓口があるので主婦の方でも安心して相談できます。

弁護士事務所でありながら、任意整理の着手金が低めに設定されています。着手金が安いので債務整理のハードルは低く感じられるのではないでしょうか。

| ひばり法律事務所の任意整理にかかる費用 | |

| 相談料 | 無料 |

| 着手金 | 2万2,000円 / 件 |

| 解決報酬金 | 2万2,000円 / 件 |

| 減額報酬金 | 減額分の11% |

| 過払報酬金 | 回収金額の22% (訴訟の場合:27.5%) |

| その他 | 経費:5,500円 / 件 |

| ひばり法律事務所の個人再生にかかる費用 | |

| 相談料 | 無料 |

| 着手金 | 33万円〜 |

| 報酬金 | 22万円〜 |

| その他 | 経費:5,500円 / 件 若干の諸費用あり |

| ひばり法律事務所の自己破産にかかる費用 | |

| 相談料 | 無料 |

| 着手金 | 22万円〜 |

| 報酬金 | 22万円〜 |

| その他 | 経費:5,500円 / 件 若干の諸費用あり |

弁護士法人ユア・エース

弁護士法人ユア・エース (旧・天音総合法律事務所) は、東京の中央区日本橋を所在地とする弁護士法人です。こちらの事務所はスタッフの対応が丁寧だとの口コミが目立ちます。

弁護士事務所なので着手金はやや高めですが、相談実績も豊富で事務所の体制がしっかり整っており、安心して依頼できるのが特徴です。

| 弁護士法人ユア・エースの任意整理にかかる費用 | |

| 相談料 | 無料 |

| 着手金 | 5万5,000円〜 / 件 |

| 解決報酬金 | 1万1,000円〜 / 件 |

| 減額報酬金 | 減額分の11% |

| 過払報酬金 | 回収金額の22% (訴訟の場合:27.5%) |

| 弁護士法人ユア・エースの個人再生にかかる費用 | |

| 相談料 | 無料 |

| 着手金 | 22万円〜 (住宅ローン無) 33万円〜 (住宅ローン有) |

| 報酬金 | 33万円〜 |

| 弁護士法人ユア・エースの自己破産にかかる費用 | |

| 相談料 | 無料 |

| 着手金 | 22万円〜 |

| 報酬金 | 33万円〜 |

はたの法務事務所

はたの法務事務所は東京都杉並区を所在地とする司法書士法人です。弁護士ではないため扱える金額等において制限がありますが、債務整理に特化しているため実力は確かです。

弁護士事務所ではないこともあってか、とにかく費用が安いです。1社につき140万円を超える借入がない人で、かつ任意整理を検討するなら、はたの法務事務所は圧倒的にコスパが良いです。

| はたの法務事務所の任意整理にかかる費用 | |

| 相談料 | 無料 |

| 着手金 | 無料 |

| 報酬金 | 2万2,000円〜 / 件 |

| 減額報酬金 | 減額分の11% |

| 過払報酬金 | 回収金額の22% (10万円以下14% + 1万1,000円) |

| はたの法務事務所の個人再生にかかる費用 | |

| 相談料 | 無料 |

| 着手金 | 無料 |

| 報酬金 | 38万5,000円〜 |

| その他 | 再生委員選任の場合:別途報酬22万円〜 |

| はたの法務事務所の自己破産にかかる費用 | |

| 相談料 | 無料 |

| 着手金 | 無料 |

| 報酬金 | 33万円〜 |

| その他 | 少額管財事件の場合:別途報酬22万円〜 |

東京ロータス法律事務所

東京ロータス法律事務所は、東京の台東区を所在地とする弁護士法人です。

東京ロータス法律事務所の特徴として、電話受付スタッフと弁護士の距離が近いことが挙げられます。不明な点はすぐさま弁護士に確認できる体制を整えていますので、待たされるのが嫌な人にはおすすめです。

ひばり法律事務所と同じく弁護士事務所でありながら、任意整理の着手金が低めに設定されています。

| 東京ロータス法律事務所の任意整理にかかる費用 | |

| 相談料 | 無料 |

| 着手金 | 2万2,000円 / 件 (訴訟対応の場合、別途着手金3万3,000円 / 件) |

| 解決報酬金 | 2万2,000円 / 件 |

| 減額報酬金 | 減額分の11% |

| 過払報酬金 | 回収金額の22% (訴訟の場合:27.5%) |

| その他 | 諸費用:5,500円 / 件 |

| 東京ロータス法律事務所の個人再生にかかる費用 | |

| 相談料 | 無料 |

| 着手金 | 33万円 |

| 報酬金 | 33万円 (住宅ローン無) 44万円 (住宅ローン有) |

| その他 | 諸費用:5万5,000円 |

| 東京ロータス法律事務所の自己破産にかかる費用 | |

| 相談料 | 無料 |

| 着手金 | 22万円 |

| 報酬金 | 22万円 |

| その他 | 諸費用:5万5,000円 管財人引継予納金:20万円~ |

アヴァンス法務事務所

アヴァンス法務事務所は東京と大阪に拠点を置く司法書士法人です。大阪に本店がありますので、関西エリアの人でも利用しやすくなっています。

はたの法務事務所と同じくアヴァンス法務事務所も司法書士ですので、扱える金額や業務の範囲には限界があるものの、費用は安く設定されています。

関西エリアにお住まいで、なおかつ低コストで任意整理をしたい人にはおすすめです。

| アヴァンス法務事務所の任意整理にかかる費用 | |

| 相談料 | 無料 |

| 着手金 | 1万1,000円〜 / 件 |

| 解決報酬金 | 1万1,000円 / 件 |

| 減額報酬金 | 減額分の11% |

| 過払報酬金 | 回収金額の22% |

| アヴァンス法務事務所の個人再生にかかる費用 | |

| 相談料 | 無料 |

| 着手金 | – |

| 報酬金 | 41万8,000円 (住宅ローン無) 47万3,000円 (住宅ローン有) |

| その他 | 実費:4万円程度 |

| アヴァンス法務事務所の自己破産にかかる費用 | |

| 相談料 | 無料 |

| 着手金 | 35万2,000円 |

| 報酬金 | – |

| その他 | 実費:4万円程度 |

債務整理の費用についてよくある質問

債務整理の費用についてよくある質問を集めました。これまでの内容と重なるものもありますが、参考にしてみてください。多くの人が、本当に費用が払えるのかどうか心配している様子がうかがえます。

債務整理の費用相場はどのくらいですか?

任意整理なら債権者1社につき5~15万円、法的整理 (自己破産と個人再生) だと30万円~100万円が相場です。日弁連の公式サイトに報酬に関するルールが記載してありますので、あらかじめチェックしておくと、不当な値段設定をしている事務所を避けられます。

債務整理の費用が払えないのですがどうすればいいですか?

分割払いやボーナス払いに対応している事務所はたくさんありますので、希望する支払い方法について、気になる事務所に相談してみましょう。また法テラスを使えば、手持ちのお金がなくても債務整理できます。

弁護士と司法書士で債務整理の費用は異なりますか?

明確な違いがあるわけではありませんが、おおむね司法書士のほうが、着手金や報酬が安く設定される傾向にあります。もっとも司法書士だからといって、弁護士よりも高い報酬を取ってはいけないなどのルールはありません。

債務整理の費用を分割払いにすることはできますか?

ほとんどの債務整理事務所が分割払いに対応しています。費用の支払い方法を定めた特別な法律やルールがあるわけではありませんので、ご自身の希望する支払い方法を、思いきって依頼予定の事務所に伝えてみてください。

債務整理を自分で行うときの費用は?

債務整理を自分で行う場合は、特定調停の制度を使います。特定調停をするには、債権者1社あたり、印紙代500円と切手代420円が必要です。自分で債務整理をする以上、弁護士や司法書士に支払う費用はゼロです。

債務整理の費用の支払いが遅れそうなときはどうすればいいですか?

債務整理の費用が遅れそうな場合は、必ず事務所に遅れる旨を連絡しましょう。

連絡を怠ったり、事務所からの電話を無視し続けると、遅かれ早かれ辞任されてしまいます。辞任になるとストップしていた借金の催促が再開しますので注意です。

債務整理の費用まとめ

- 債務整理のなかで任意整理の相場が一番安い

- 事務所の費用葉、一括で支払えなくても分割払いができる

- 法テラスや司法書士事務所を利用すれば費用を安くできる

主婦の方など収入の高くない人のなかには、弁護士に依頼する費用を払うなんて自分にはムリだと諦めている人もいるかもしれません。

しかし実際には、低収入でも費用は支払える仕組みになっています。手続き期間中は借金の支払いが止まりますし、費用の分割払いもできます。

収入要件さえ満たせば法テラスから事務所費用を立て替えてもらうことも可能なので、ほとんど収入が無い状態でも債務整理ができてしまいます。

費用の支払いを心配して債務整理の手続きを諦めるのは非常にもったいないので、恐れずに、積極的に無料相談を利用しましょう。