- 任意整理とは利息の軽減や返済期限の延長を求めて債権者と私的に交渉する手続き

- 借金の元本そのものが減ることはほとんどないが、利息をカットすることができる

- 任意整理を行うに返済プランを立てることが必須のため、今後の返済に見通しが立つ

- ただし、信用情報機関のブラックリストに載るなどのデメリットもあるので注意が必要

「借金の返済がだんだんきつくなってきた」

「長年返済しているにもかかわらず、元本が減らない」

借金問題に対してこのような悩みを抱え、任意整理を検討している人は多いのではないでしょうか。

この記事では、任意整理のメリットやデメリット、期間や手続きの流れについて解説します。任意整理をするべき場合としない方がいい場合についても解説しているため、ぜひ参考にしてください。

任意整理とはどのような手続き?

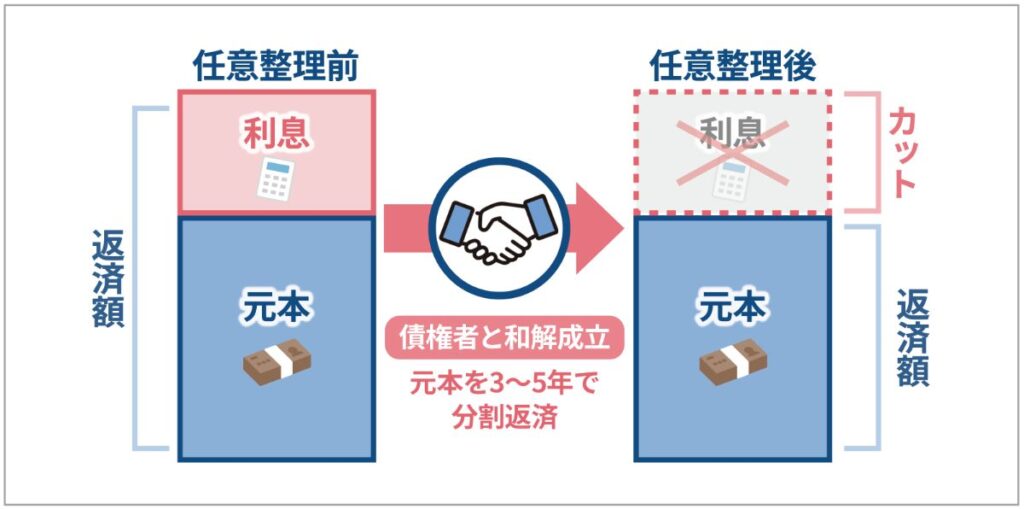

任意整理とは、債務者が利息の軽減と返済期間の延長を目的として、消費者金融やクレジットカード会社などの債権者と交渉する手続きのことです。

債権者と和解できれば将来的に発生する利息がカットでき、元本のみを3〜5年程度の期間で分割して返済していくこととなるため、無理のない返済が可能です。

これまで元本がなかなか減らず借金完済の見通しが立たなかった人や、毎月の返済額が大きくなってしまい返済が困難になっていた人も、任意整理をすることで借金完済までの道筋が見えるようになります。

裁判所での手続きが必要な個人再生や自己破産とは異なり、裁判所を通さずに直接交渉する方法であるため、手続き自体はそれほど難しいものではなく、弁護士や司法書士へ支払う費用も抑えられる傾向にあります。

任意整理で借金を減額することは可能?

任意整理で借金そのものの総額が減額できることはほとんどありません。

任意整理で借金を減額できるのは、利息制限法の上限金利である15〜20%を超える利息に対する借金のみであり、近年ではほとんどの金融業者が利息制限法の範囲内で利息を設定しているためです。

ただし、任意整理後に発生する将来的な利息をカットすることはできるため、それだけでも返済総額が大きく変わってくる可能性はあります。

また、任意整理後は元本を3〜5年程度の期間で分割返済していきます。

ケースによっては毎月の返済額がこれまでの半分以下になることもあり、多くの場合支払いが軽くなるのではないでしょうか。

任意整理で借金が減額できる事例

実際に任意整理をした場合、どの程度借金が減額できるのかが気になるという人は多いのではないでしょうか。

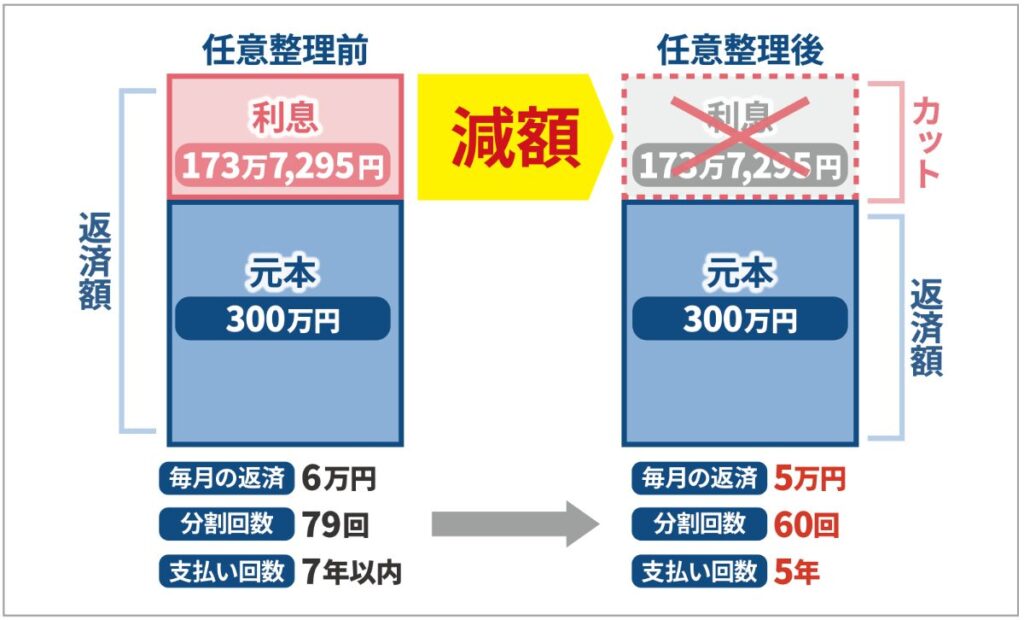

ここでは、任意整理で借金が減額できる事例を紹介します。以下は、金利15%で300万円の借金がある場合の事例です。

| 任意整理で借金が減額できる事例 | ||

| 任意整理前 | 任意整理後 | |

| 毎月の返済額 | 6万円 | 5万円 |

| 分割回数 | 79回 | 60回 |

| 支払期間 | 7年以内 | 5年 |

| 支払総額 | 473万7,295円 | 300万円 |

| 利息 | 173万7,295円 | 0円 |

任意整理をせずに返済しようと思ったら、完済までに6年以上かかってしまいます。

また、利息だけで173万7,295円も支払わなければなりません。

しかし、任意整理をして利息がカットできれば、和解後に支払うべき金額は元本である300万円のみです。

毎月の支払いは1万円しか差が出ませんでしたが、支払総額が173万7,295円と大幅に減少していることを考慮すると、任意整理前と任意整理後では大きく異なることがわかります。

任意整理ができる条件

任意整理は、すべての人ができるわけではありません。

任意整理をするためには以下のような条件があり、いずれかに該当すればよいのではなく、すべて満たす必要があります。

任意整理の目的はあくまでも利息の減額と返済期間の延長であり、返済を前提としています。

そのため、このような条件が設けられています。それぞれ詳しく解説します。

安定した収入があること

任意整理を行うには、原則として安定した収入が必要です。任意整理をしても、借金自体がなくなるわけではないためです。

任意整理後は残った元本を返済していかなくてはならず、2回以上返済が滞ってしまうと残りの借金を一括返済しなければならなくなることもあるため、毎月確実に返済していけるだけの収入が求められます。

月によって収入がないときがあるなど、収入が不安定な場合は認められない可能性があります。

ただ、安定した収入があれば雇用形態は問われず、アルバイトやパートでも問題ありません。

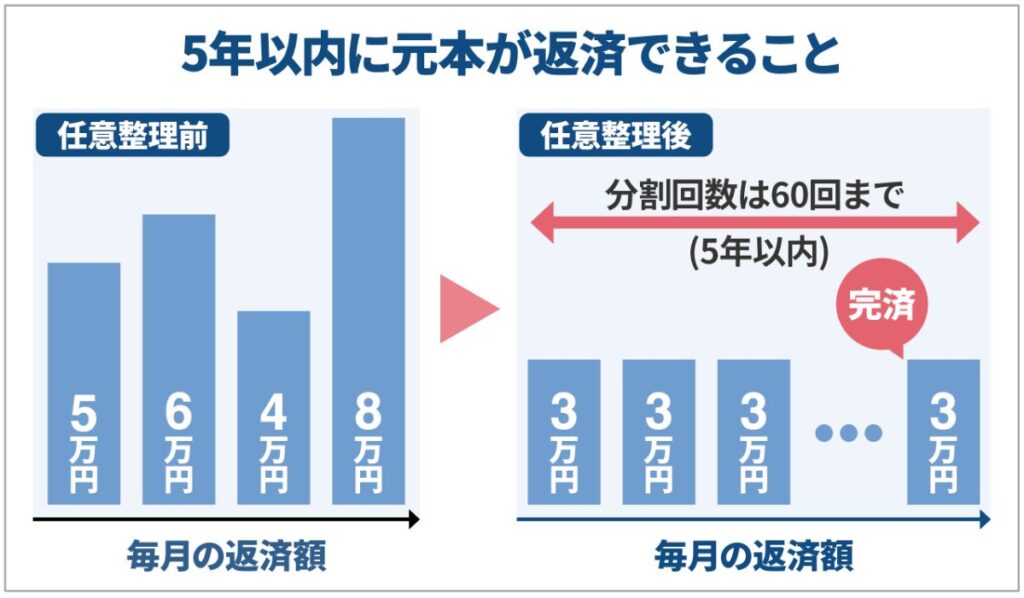

5年以内に元本が返済できること

5年以内に元本が返済できることも条件のひとつです。

一般的に、任意整理で認められる分割回数は60回 (5年以内) までで、毎月無理なく返済できる金額の60倍以内に元本が収まるかどうかが、任意整理できるかどうかの判断基準となります。

返済の分割回数が60回以上になる場合は、任意整理ではなく自己破産か個人再生を選択するべきでしょう。

任意整理を選択した場合は、完済まで毎月欠かさず支払い続けなければなりません。60回に収まらないからといって、月々の支払額を無理に増やし、強引に任意整理することはおすすめできません。

また、債権者によっては36回 (3年以内) 以上の分割回数が認められない場合もあるため、すべてのケースで60回の分割回数が認められるとはかぎらないことを念頭においておく必要があります。

借金を返済する意思があること

任意整理には、借金を返済する意思が必要です。任意整理でカットされるのはあくまでも利息のみであり、元本の返済は今後も続けていく必要があるためです。

任意整理をすると利息がカットされるため支払総額は減りますが、支払いが楽になるからといって深く考えずに飛びつくことはおすすめしません。

3〜5年間、しっかりと返済し続けられるのかどうかを考え、決断する必要があるでしょう。

![]()

任意整理をするべき場合・しない方がいい場合

ケースによっては、任意整理をするべき場合としない方がいい場合があります。

ここでは、任意整理をするべき場合としない方がいい場合をそれぞれ詳しく解説します。自分がどちらに該当するかを確認し、任意整理をするべきかどうかを判断しましょう。

任意整理をするべき場合

まずは、任意整理をするべき場合です。任意整理するべき場合とは、以下のようなケースを指します。

- 債務総額が年収の1/3を超えている

- 毎月で返済しているのに元本がほとんど減っていない

- 複数の消費者金融やカード会社から借入をしている

- 返済の滞納により一括請求されている

いくつか当てはまっている場合は、任意整理を検討した方がよい可能性があります。それぞれ順番に解説します。

債務総額が年収の1/3を超えている

債務総額が年収の1/3を超えていることは、任意整理を検討するひとつの目安です。

日本には、金融機関が債務者に対して年収の1/3を超える貸し付けを禁止する「総量規制」という法律が存在します。

例えば、年収300万円の人が借りられる金額は100万円までです。債務総額が総量規制を超えている状態は、すでに収入と借金のバランスが崩れてしまっていることを意味し、自力で返済するのは困難です。

債務総額が総量規制を超えている場合、任意整理をすることで毎月の支払いが楽になる可能性があります。

毎月で返済しているのに元本がほとんど減っていない

毎月返済しているのに元本がほとんど減っていない場合も、任意整理を検討した方がよい可能性があります。

毎月真面目に返済しているにもかかわらず元本がほとんど減っていないということは、返済のほとんどが利息の支払いに充当されているということです。

このまま返済を続けても、毎月必死に利息を支払っていくだけで元本そのものを減らすことは難しいでしょう。

しかし、任意整理をすることで利息がカットできるため、任意整理後は支払うたびに元本が目に見えて減っていきます。

減らない元本に悩んでいる人は、一度検討してみることをおすすめします。

![]()

複数の消費者金融やカード会社から借入をしている

複数の消費者金融やカード会社から借入れをしている場合も、任意整理を検討すべきケースのひとつです。

いわゆる多重債務の状態で、借金の返済を別の借金で返済し、なんとか回しているパターンです。この場合は、利息の返済に対して別の利息が発生してしまっているため、元本の返済がほとんどできていない可能性があります。

借金をして別の借金を返済した場合、とりあえずその場は乗り切れますが、その場しのぎにしかならず、いつか限界がやってきます。今以上に状況が悪化する前に、手を打っておく必要があるでしょう。

返済の滞納により一括請求されている

返済の滞納により一括請求されている場合も、任意整理によって状況が好転する可能性があります。

返済を2〜3か月滞納すると、債務の一括請求を求められます。一括請求の際には滞納による損害遅延金も上乗せされるため、ただでさえ返済が滞っているような状態ではとてもではないが支払えないというケースがほとんどでしょう。

このような状態になると、自力でどうにかすることはもはや困難です。状況を変えるために、任意整理やほかの債務整理を真剣に検討する必要があるでしょう。

任意整理をしない方がいい場合

続いて、任意整理をしない方がいい場合を紹介します。

ケースによっては任意整理に適さず、任意整理をしてもあまり効果がないこともあります。任意整理をしない方がいい場合には、以下のような場合が挙げられます。

- 債務総額が小さすぎる

- 借金の金利が低い

以上の場合は、任意整理をしても意味を成さない可能性があります。それぞれ解説します。

債務総額が小さすぎる

債務総額が数十万円程度であるなど、債務総額が小さすぎる場合は、任意整理をしても思ったような効果が得られない可能性があります。

任意整理の手続きを行う手間や費用の方が大きくなり、得られるメリットがないため、任意整理はしない方がよいでしょう。

ただし、費用の安い事務所に依頼する場合や、たとえ少額であっても一括請求されている場合など、状況によっては任意整理をした方がよいケースもあります。したがって、状況に合わせて選択することが重要です。

借金の金利が低い

借金の金利が低い場合も、金利によっては任意整理しない方がよいことがあります。

高い金利を支払い続けている場合は十分に効果を得られる可能性がありますが、例えば数%程度であるなど、金利が低いと利息をカットしても効果が薄いためです。

その場合、毎月の返済額が任意整理後も変わらず、毎月の返済を楽にしたいという目的が果たせません。

ケースによっては、かえって毎月の返済額が上がってしまうこともあるため、どのようなケースでも高い効果が得られるとは限らないことを理解しておきましょう。

任意整理のメリット

ここでは、任意整理のメリットを紹介します。任意整理のメリットは以下のとおりです。

以上のように、任意整理をすることで得られるメリットはたくさんあります。それぞれ解説します。

利息のカットにより月々の返済額を減らせる

債権者と和解できれば、借金を完済するまでの将来的な利息がカットされます。

さらに3〜5年程度の長期間で分割払いをしていくため、結果的に月々の返済額を減らせます。

任意整理によって元本自体が減ることはほとんどありませんが、それでも月々の返済額が数万単位で変わってくることもあり、ケースによっては借金問題を解決するうえで非常に有効な手段です。

毎月の支払いに苦しんでいる人にとっては、救いの手となるのではないでしょうか。

周囲の人間にバレづらい

任意整理をしたことが周囲の人間にバレづらいこともメリットのひとつです。

任意整理は債務者と債権者の私的な交渉であり、自己破産や個人再生といった、裁判所が介入する必要のある手続きとは異なります。そのため、家族や勤め先にバレる心配はほとんどありません。

また、自己破産や個人再生とは異なり、任意整理を行っても官報に記載されることがないため、自分が人に話さなければ知られることはありません。

なお、弁護士や司法書士に手続きを依頼する場合は郵便物でバレてしまう可能性もありますが、事前に相談しておけば、事務所名入りの封筒は使用しないなどの配慮をしてもらえることがあります。

家や車を手放さずに済む

任意整理をしても、持ち家や車を手放さずに済む点も大きなメリットです。

自己破産の場合、時価で20万円以上の価値のある財産は精算されてしまいます。精算の対象には持ち家や車も含まれるため、借金から解放される代わりに生活が大きく変わってしまうことが予想されます。

しかし任意整理の場合は上記のような決まりがないため、任意整理をしても持ち家に住み続けることや車に乗り続けることが可能です。

できるだけ生活環境を変えずに借金の負担を減らしたい人には、うってつけの手続きといえるでしょう。

![]()

借入先を選んで任意整理できる

任意整理手続きでは、任意整理の対象となる借入先を選べます。

自己破産や個人再生の場合は対象が選べないため、手続きを開始するとすべての債権者に通知が発送され、通知によって自己破産や個人再生の事実がバレてしまいます。

債権者に知人や勤め先が含まれていた場合は、今後の付き合い方や信用に影響してしまうこともあるでしょう。

しかし、任意整理では整理の対象を選択できるため、任意整理をしたことがバレると困るような借入先をあらかじめ外して手続きが進められます。

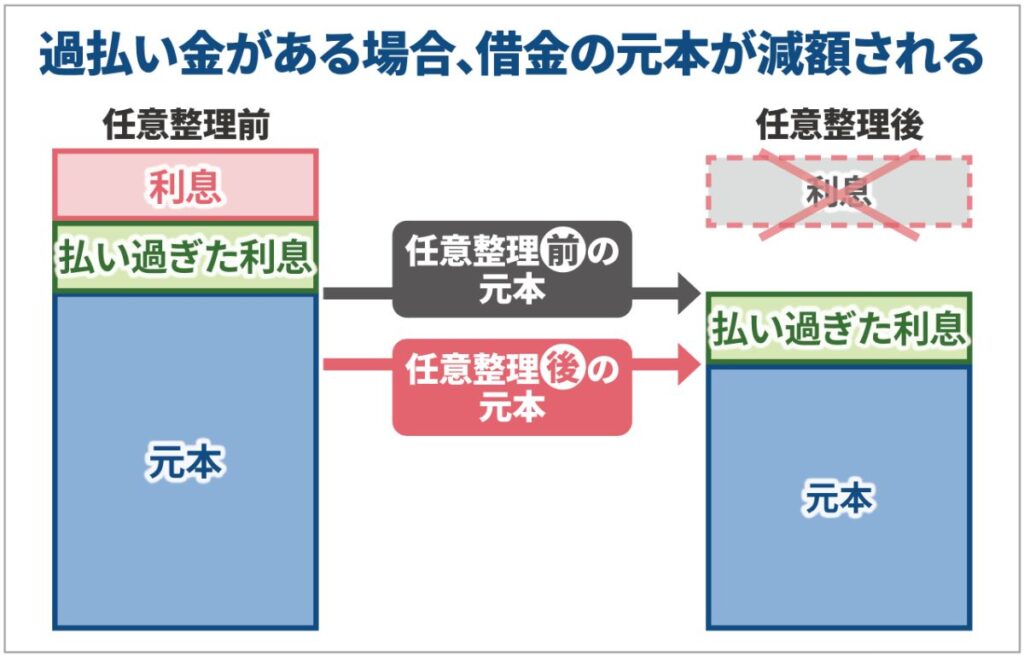

過払い金がある場合、借金の元本が減額される

過払い金がある場合は、借金の元本が減額されます。

任意整理の手続きでは、借金の利息が利息制限法の上限金利を超える場合、利息制限法に基づいて利息を計算し直します。払いすぎている利息が判明すれば過払金として元本に充当されるため、元本が減額できるのです。

ただし、過払い金が請求できる可能性があるのは、以下の2つの条件を満たした場合です。

- 2007年 (平成19年) 以前の借入であること

- 最後の取引から10年以内であること

2007年がボーダーラインとなっているのは、多くの消費者金融やクレジットカード会社が、出資法 (29.2%) から利息制限法 (20%) へと上限金利を変更した年であるためです。そのため、2007年以前から借入をしている場合は、過払い金が発生している可能性があります。

また、過払い金の時効は10年と定められているため、過払い金返還請求をするためには最後の取引から10年以内でなければなりません。

損害遅延金のカットが期待できる

任意整理をすることで、損害遅延金のカットも期待できます。任意整理では利息だけではなく、損害遅延金のカットについても交渉が可能です。

必ずカットしてもらえるとは限りませんが、債務者が完全に支払不能に陥り、自己破産の手続きに移行された場合は元本も回収できなくなってしまうため、それを避けるためにも応じてくれるケースが多い傾向にあります。

返済を滞納してしまった人にとって、損害遅延金のカットは大きなメリットといえるでしょう。

督促や取り立てがストップすることがある

任意整理の手続きを開始することで、督促や取り立てがストップすることがあります。督促や取り立てを止められるのは、任意整理を弁護士や司法書士といった専門家に依頼した場合です。

任意整理を受任した専門家は、債権者に対して「受任通知」を発送します。そして受任通知を受け取った債権者は、賃金業法などの定めにより、その時点から督促や取り立てができなくなります。

ただし、任意整理を弁護士や司法書士に依頼せず、自力で行う場合は督促や取り立ては止められません。

督促や取り立てを止めたい場合は、専門家に依頼しましょう。

また、専門家に依頼することで返済を一本化することも可能です。その場合は専門家に毎月決められた金額を支払い、専門家経由で各債権者に支払われます。

手続きが難しくない

任意整理の手続きは、それほど難しいものではありません。

自己破産や個人再生が法的な手続きであり、たくさんの必要書類を集めたり裁判所に出向いたりといった手間や準備がかかるのに対し、任意整理はあくまで私的な交渉であるためです。

任意整理手続きの際も本人確認書類や収入を証明するものなど準備しなければならない書類はありますが、自己破産や個人再生ほど複雑な書類を準備する必要はなく、裁判所が介入しないため裁判所とのやりとりも不要です。

任意整理のデメリット

ここでは、任意整理のデメリットを紹介します。任意整理をすることで生じるデメリットは以下のとおりです。

任意整理で得られるメリットはたくさんありますが、デメリットもゼロではありません。そのため、メリットだけでなくデメリットにも目を向ける必要があります。

それぞれ解説します。

信用情報機関のブラックリストに載る

任意整理をすることで、信用情報機関に事故情報が登録されてしまいます。いわゆる「ブラックリストに載る」という状態です。

ブラックリストに載ってしまうと、新たに借入やクレジットカードの使用ができなくなるなどのデメリットが生じます。

事故情報は和解成立後、5〜10年程度残りますが、時間が経過すれば削除されるため一生残るものではありません。

たとえ一定期間であってもブラックリストに載るのは困るという場合は、債務整理ではなく別の方法を考える必要があるでしょう。

ただ、多重債務に陥っており、借金で借金を返すようなことが日常的になっているようであれば、任意整理をせずとも遅かれ早かれブラックリスト入りするような事態に発展する可能性があります。そのため状況によっては、任意整理をすることも選択肢のひとつとして検討してもよいかもしれません。

なお、事故情報が登録されることによる影響については後述します。

借金の元本が減るわけではない

任意整理をしても、借金の元本が減るわけではありません。

なぜなら任意整理の目的は、あくまで利息をカットすることと返済期間を延長することであるためです。

過払い請求ができる場合などは元本を減らせることもありますが、あまり一般的なケースではないため、元本をすべて返済することが前提であると心得ておいた方がよいでしょう。

なお、任意整理後は和解時の返済プランに沿って返済していく必要があります。

保証人が債務の一括返済を請求されることがある

注意しなければならないことは、保証人付きの借金について任意整理を行った場合、保証人が一括返済を求められる場合があることです。

保証人付きの借金について任意整理を行うことで、任意整理を行った本人の代わりに保証人に債務の返済義務が発生し、その場合は分割返済ではなく一括返済を迫られます。

保証人に一括請求がいかないようにするための方法については、次の見出しで解説します。

![]()

保証人に一括請求がいかないようにするためには?

保証人に一括請求がいかないようにするためには、以下の2つの方法があります。

- 保証人付きの借金を任意整理しない

- 保証人と連名で任意整理する

自己破産や個人再生の場合は整理の対象を選べませんが、任意整理では整理の対象を選択できます。

そのため、保証人付きの借金を任意整理の対象から外し、これまでどおり自分が返済していけば、保証人に迷惑がかかることはありません。

また、保証人付きの借金を任意整理する場合、債務者が単独で任意整理するのではなく、保証人と連名で任意整理すれば保証人に一括請求がいくことはなくなります。

この場合は保証人も債務者と同様に信用情報機関のブラックリストに載ってしまうため、リスクが大きい方法です。連名で任意整理をする場合は、あらかじめリスクの説明も含めて保証人に相談する必要があるでしょう。

ただし、保証人に迷惑がかからないようにと整理対象から外したとしても、滞納や自己破産・個人再生に移行すれば、結局は保証人に一括請求がいくことになってしまいます。

保証人付きの借金を対象から外すことが結果的によいのかどうかも含めて、弁護士や司法書士といった専門家に相談することをおすすめします。

銀行の口座が凍結される場合がある

銀行カードローンなど銀行からの借入を任意整理した場合、その銀行の口座が凍結される場合があります。口座残高を引き出されることを防ぎ、銀行が少しでも借金を回収するためです。

銀行口座が凍結された場合、口座残高は借金と相殺されてしまいます。

使用していない銀行口座であればそれほど問題はありませんが、日常的に使用している銀行口座である場合は以下のような影響が出てしまいます。

- 生活費が引き出せなくなる

- 給与の振り込みができなくなる

- 家賃や公共料金の引き落としができなくなる

一度銀行口座が凍結されるとその状態は3か月程度続くため、うっかり凍結されてしまわないよう気をつけましょう。

銀行からの借入を任意整理する場合は、事前に生活に使用する銀行口座を変更しておくと上記のような事態を回避できます。

また、複数の支店に口座を持っている場合はすべての口座が凍結されてしまうため、すべての口座に対して対策をする必要があります。

そのほか、消費者金融での借金のみを対象として任意整理をする場合でも、銀行カードローンと同系列の消費者金融にも借金があるときは、銀行カードローンの銀行口座が凍結される可能性があることを念頭においておきましょう。

なお、借入があったとしても、任意整理の対象としない銀行口座は原則凍結されません。

任意整理をするとどうなる? 生活への影響は?

任意整理をすることで生じる生活への影響はさまざまです。例えば、以下のような影響が出ます。

ブラックリストに載ってしまうことで、さまざまな制限がかかります。そのため、手続きは生活への影響をよく理解したうえで行う必要があるでしょう。

それぞれ解説します。

新たな借入ができなくなる

任意整理をすることでブラックリストに登録され、その影響で新たな借入ができなくなります。金融機関としては、お金を貸しても返ってこない可能性の高い人にわざわざ貸そうと思わないためです。

なお、新たな借入とは、一般的な消費者金融からの借金や銀行のカードローンなどを指します。

中には任意整理の手続き中でも借入可能な消費者金融も存在しますが、だからといって安易に借りてしまうことはリスクが高いためおすすめできません。

万が一借りてしまった場合、手続きを依頼している専門家に辞任されるおそれがあるほか、結局支払い不能に陥り自己破産や個人再生に移行する場合に、認められない可能性があります。

任意整理をする際は、信用情報機関からマイナスの情報が消えるまでの5〜10年の間、借入をしなくても生活していけるようしっかり計画を立てたうえで実行することをおすすめします。

クレジットカードが使えなくなる

任意整理後、ブラックリストに登録されるとクレジットカードが使えなくなります。任意整理をすることで、信用情報機関に事故情報が記録されてしまうためです。

任意整理の対象であるクレジットカードはもちろんのこと、対象でないクレジットカードも同様です。また、家族カードやETCカードも使えなくなるため注意が必要です。

安全の観点からETCカードがすぐに止められることはありませんが、いつ使えなくなるかわからないため、任意整理後は使用しないようにしましょう。

クレジットカードが使えなくなると不便ですよね。そこでクレジットカードが使えない間の対処法をお教えします!

![]()

クレジットカードが使えない間の対処法は?

クレジットカードが何年も使えないのは困るという場合は、デビットカードやプリペイドカードを作ることをおすすめします。

デビットカードは審査なしで作れるカードのひとつで、利用すると登録している自分の銀行口座から利用した分の金額が引き落とされる仕組みになっています。ネットショッピングやコンビニでの買い物など、クレジットカードと同じように使用できるため、1枚持っておくと便利です。

ただし、銀行口座の残高を超えての利用はできません。また、一括払いにしか対応しておらず、分割払いができません。

プリペイドカードも審査なしで作れます。デビットカードと異なり、プリペイドカードの場合はカードにあらかじめお金をチャージして使用します。

チャージの範囲内しか使えないため使いすぎる心配がありません。デビットカードと同様に分割払いはできませんが、コンビニや飲食店など、さまざまなところでの使用が可能です。

賃貸の審査に通らない場合がある

任意整理後は、賃貸の審査に通らない場合があります。賃貸の契約自体に影響はないため、現在契約中の賃貸物件を追い出されることはありません。

しかし、家賃保証会社を利用する場合や家賃をクレジットカードで支払う場合などは影響を受けてしまいます。

信販系の家賃保証会社は更新時にも信用情報を確認するため、ケースによっては更新ができない可能性があります。

また、家賃の支払いをクレジットカード払いにしている場合は、クレジットカードが使用できなくなることが家賃の滞納につながってしまうため、支払い方法を前もって変更しておくなどの対応が必要です。

携帯電話の分割払いができなくなる

任意整理をすると、携帯電話の分割払いができなくなります。

携帯回線の契約自体に影響はないため、即解約されるなどということはありませんが、本体を分割払いで購入しようとした場合はローンと同じ扱いになるため、信用情報に照会がかかり審査に落ちてしまうことがあります。

審査に通らないときは、本体を分割ではなく一括で購入することを検討しましょう。一括で支払う場合はローン扱いにはならないため、任意整理後でも購入できます。

そのほか、契約者を自分ではなく家族名義にすることも有効です。

注意しなければならないのは、通信料や分割払い中の本体代金を任意整理の対象にしてしまうことです。

通信料や分割払い中の本体代金を整理対象にしてしまうと、携帯回線の契約自体が強制解約になってしまうおそれがあるため、通信料などに関しては対象から除外した方が無難でしょう。

住宅ローンが組めなくなる

任意整理後、借金を完済してから5〜10年は住宅ローンが組めません。

住宅ローンを組む場合は必ず審査があり、信用情報をチェックされるためです。信用情報を確認すれば任意整理の経歴があることがわかるため、事故情報が消えない限り審査には通りません。

だからといって、任意整理をするつもりであるにもかかわらず、任意整理前に住宅ローンを組むことはおすすめしません。結局支払不能に陥り、自己破産をせざるを得なくなる可能性があります。

住宅ローンを組みたい場合は、事故情報が消えるのを待ちましょう。

連帯保証人になれなくなる

任意整理をすると連帯保証人になれなくなります。

連帯保証人になる際にも審査があり、信用情報をチェックされるためです。任意整理後はブラックリストに登録されるため、登録されている間は連帯保証人になれません。

ただし、借入やローンなどと同様に、一度ブラックリスト入りしてしまったら今後一切連帯保証人になれないということではありません。5〜10年経過して事故情報が抹消されれば、連帯保証人になれるようになります。

任意整理と他の債務整理 (自己破産・個人再生) の違い

任意整理と他の債務整理にはどのような違いがあるのでしょうか。ここでは、任意整理と他の債務整理をさまざまな角度から比較します。

| 任意整理 | 自己破産 | 個人再生 | |

|---|---|---|---|

| 手続きの条件 | 安定した収入や返済の意思 | 支払不能であることと、 借金が非免責債権だけではないこと、 免責不許可事由に該当しないこと |

安定した収入と返済意思、 破産に準ずる経済状態 |

| 手続きの難易度 | 簡単 | 難しい | 難しい |

| 手続きに要する期間 | 3〜6か月程度 | 6〜12か月程度 | 6〜12か月程度 |

| 裁判所の介入 | なし | あり | あり |

| 整理の対象 | 整理対象を選択できる | すべての財産 | すべての財産 |

| 整理後の債務 | 将来利息はカットされるが、 元本が減ることはあまりない |

全額免除 | 債務総額の5分の1まで 減額が可能 |

| 返済期間 | 3〜5年程度 | 返済不要 | 原則3年 |

| 財産処分 | なし | あり | あり |

| 保証人への影響 | 保証人付きの借金を除外すれば 影響を与えない |

保証人に借金の請求がいく | 保証人に借金の請求がいく |

| 職業制限 | なし | あり | なし |

| 官報への掲載 | なし | あり | あり |

| 向いている人 | 借金が100万円以下など少額の人 | 返済できる見込みがない人 | 持ち家を維持したい人、 職業制限を受ける職業に 就いている人 |

大きな違いは、整理対象を選択できるかどうかや整理後の債務、財産処分の有無などです。

任意整理は整理対象を選んで手続きできますが、自己破産と個人再生はすべての財産が対象となるため、保証人付きの借金だけを除外するといったことができません。

ただし個人再生の場合は、住宅ローン特則を利用することで持ち家を手放すことなく手続きが可能です。

整理後の債務については、任意整理と個人再生の場合は返済義務が残りますが、自己破産の場合は返済義務がなくなり、すべての借金から解放されます。

また、財産処分の有無に関しては、任意整理と個人再生が財産を処分されないことに対し、自己破産の場合は財産の処分を受けます。自己破産の際に失うものは多く、持ち家や車、株券や保険なども処分の対象です。

生活に必要な最低限の現金や預貯金、家財道具以外は残せません。

なお、自己破産の際に制限を受ける職業は、弁護士や司法書士などの士業や保険外交員、警備員などです。

任意整理の手続きは自分でできる?

任意整理の手続きは自分でできます。ただし、いくつか注意点があります。

任意整理をする際は債権者との交渉や債務総額の引き直し計算が必要ですが、すべて自分でしなければなりません。

また、弁護士や司法書士といった専門家へ依頼する場合と異なり、手続きが開始しても督促や取り立てがストップしないため、交渉中も返済を続ける必要があります。

そもそも、消費者金融によっては個人だと取り合ってもらえないことがあります。

そのため、自分で手続きすることは不可能ではないものの、実態としては専門家に依頼することがほとんどです。

専門家に依頼しない分、費用は節約できますが、上記のようなデメリットがあることにも注意しましょう。

![]()

任意整理を依頼するなら弁護士か司法書士

任意整理を依頼できる専門家といえば、弁護士と司法書士です。任意整理を弁護士や司法書士に依頼するメリットは以下の6つです。

- 借金のことを相談できる

- 督促や取り立てがストップする

- 任意整理の交渉中に返済が一時的にストップする

- 家族にバレにくい

- 時間や手間を節約できる

- 相談者にあったベストな債務整理の方法を提案してもらえる

まず、借金のことを相談できます。

債務整理の経験が豊富な専門家であれば、総合的に見てアドバイスをしてくれるでしょう。借金問題は家族や友人にも話せないというケースが多いため、ただ話を聞いてもらうだけでも気持ちが楽になるはずです。

また、専門家に依頼することで督促や取り立てがストップします。その関係で、返済も一時的にストップします。

督促や取り立てが止まることで気持ちにも生活にも余裕ができ、落ち着いて借金と向き合えるため、大きなメリットといえるでしょう。

家族にバレにくいのもメリットです。バレたくない旨を事前に相談すれば、バレないよう配慮してもらえることがほとんどです。

自分で手続きをする際は時間や手間がかかりますが、すべて専門家に任せられるため、時間や手間がかかりません。

そして、相談者にあったベストな債務整理の方法を提案してもらえることも、専門家ならではのメリットです。経験豊富な専門家であれば、相談者のケースならば個人再生の方が適しているなど、経験や知識をもとに適切なアドバイスができます。

このように、多少費用はかかっても、専門家に依頼した方がよい場合がほとんどです。

任意整理における弁護士と司法書士の違い

任意整理における弁護士と司法書士の違いは、弁護士が制限なく任意整理手続きを行えることに対して、司法書士が対応できる業務には制限が設けられていることです。

司法書士が代理人として対応できるのは、整理対象としたい債務の金額が1社あたり140万円以下である場合です。

140万円を超える場合は、司法書士では対応できません。過払い金が140万円を超える場合も同様です。

また、途中で自己破産や個人再生に移行した場合、司法書士では代理人になれないという制限もあります。

ただ、司法書士には弁護士に比べ、費用が安く済むことが多いというメリットがあります。

自分の債務状況にあわせて、どちらに依頼するかを決めるとよいでしょう。

![]()

任意整理の手続きの流れ

任意整理の手続きは、相談・依頼から返済再開まで3〜6か月程度かかります。その間の手続きは、以下の流れで進行します。

- 弁護士や司法書士に相談・依頼する

- 受任通知の送付

- 取引履歴の開示請求

- 引き直し計算

- 借入先との和解交渉

- 和解後に返済再開

それぞれの手順について順番に解説します。

STEP1 弁護士や司法書士に相談・依頼する

まずは弁護士や司法書士を探し、相談するところから始まります。

事務所によって価格設定や方針が異なるうえ、相談してみるまではどのような人柄かもわかりません。また、相性も重要です。そのため、実際に相談してから依頼するかどうかを決めてもよいでしょう。

無料で相談できる事務所もあるため、何か所か比較するのもよいのではないでしょうか。

事務所に出向く時間がない場合や、とりあえず電話で軽く相談したいという場合は、電話相談窓口を設けている事務所に電話をしてみるのもひとつです。

STEP2 受任通知の送付

弁護士や司法書士といった専門家は受任後、各債権者に向けて受任通知を送付します。

債権者が受任通知を受け取ったら、督促や取り立てが止まります。賃金業法などの法律の定めにより、受任通知を受け取った債権者は、それ以降の督促や取り立てを禁止されているためです。

債務者は一時的に返済から解放されるため、生活を立て直したり専門家への報酬を準備する余裕が生まれます。気持ちにもゆとりができ、落ち着いて今後の計画が立てられるでしょう。

STEP3 取引履歴の開示請求

専門家は債権者に対して取引履歴の開示請求をします。正確な債務額を把握し、このあとに行う引き直し計算をするためです。

通常であれば2〜3週間程度で開示されますが、債権者によっては開示までに時間がかかることもあります。

中には取引履歴の一部しか開示しない賃金業者も存在し、その場合は債務者の記憶や資料を頼りに取引の経緯を再現しなければならず、そのぶん時間がかかってしまいます。

このように、ケースによっては数か月かかってしまうこともあるため、長期にわたる可能性があることを念頭においておきましょう。

STEP4 引き直し計算

正確な債務額や詳細が判明したら、利息制限法に基づいて引き直し計算を行います。

引き直し計算は任意整理の場合だけでなく、他の債務整理を選択した際にも必ず行われる重要な作業です。利息をあらためて計算し直すことで、本当に支払うべき金額がわかります。

ケースによっては多額の過払い金が発覚することもあり、中には過払い金が100万円以上になるようなケースもあります。

STEP5 借入先との和解交渉

債務額が確定したら、いよいよ借入先との和解交渉です。交渉は、弁護士や司法書士が各債権者を相手に行います。

3〜5年程度の期間での分割払いを返済計画として交渉することが一般的ですが、一括返済を条件に減額交渉に持っていくこともあります。

なお、債権者が交渉に応じないなど、交渉が難航する場合は別の手段を検討しなければなりません。

STEP6 和解後に返済再開

交渉が和解したら、一時的にストップしていた返済が再開します。多くの場合、36回 (3年) 〜60回 (5年) 払いでまとまります。

返済再開後にまた滞納してしまうようであれば、任意整理に踏み切った意味がありません。そのため、確実に毎月支払える計画にする必要があります。

毎月どの程度であれば支払えるのかをよく考え、依頼した弁護士や司法書士に相談しながら返済計画を考えなければなりません。

任意整理の手続きにかかる費用

任意整理の手続きにはどの程度費用がかかるのでしょうか。弁護士や司法書士に依頼した場合の報酬など、任意整理の手続きにかかる費用について紹介します。

また、費用を支払えない場合についても解説します。

弁護士に依頼する場合の費用

弁護士に依頼する場合の費用相場は以下のとおりです。

| 弁護士に依頼する場合の費用 | |

| 相談料 | 有料の場合は30分につき5,500円 (無料の場合もあり) |

| 着手金 | 債権者1社につき2万2,000〜5万5,000円 |

| 減額報酬金 | 減額した債務の11% (無料の場合もあり) |

| その他 | 実費、諸経費 |

相談料は無料の場合もありますが、有料の場合は30分につき5,500円程度が相場です。

着手金は債権者1社につき2万2,000〜5万5,000円程度。着手金だけ請求し、報酬というかたちでは請求しない事務所もあります。

司法書士に依頼する場合の費用

司法書士に依頼する場合の費用相場は以下のとおりです。

| 司法書士に依頼する場合の費用 | |

| 相談料 | 無料の事務所が多い |

| 着手金 | 債権者1社につき1万1,000〜5万5,000円 |

| 減額報酬金 | 減額した債務の11% (無料の場合もあり) |

| その他 | 実費、諸経費 |

司法書士事務所の多くは相談料無料としています。しかし、無料には種類があり、何度でも無料の場合と初回のみ無料の場合があるため注意が必要です。

着手金は1万1,000円〜と弁護士事務所より安く済む傾向にあります。

任意整理の費用を払えない場合は?

任意整理の費用が払えない場合は、分割払いや後払いに対応している事務所に依頼するとよいでしょう。

任意整理を検討する人のほとんどは金銭的に余裕がなく、中には日々の生活すらままならない場合もあります。そのため多くの弁護士事務所や司法書士事務所で分割払いや後払いが可能であり、柔軟に対応してもらえます。

相談の段階で、支払いについても相談しておくとよいでしょう。

任意整理の注意点

任意整理をする際にはいくつか注意点があります。任意整理の際は、以下の5点に注意しましょう。

必ずしも思い通りの結果になるわけではなく、失敗するリスクや、場合によっては任意整理前よりも状況が悪化してしまうこともあります。

マイナスの可能性があることを理解したうえで手続きに進みましょう。

和解に応じてもらえない場合がある

任意整理をしたからといって、100%和解に応じてもらえるとは限りません。中には、任意整理の和解交渉に応じない金融業者も存在するためです。

しかし、債務整理の経験が豊富な弁護士や司法書士であれば、和解交渉に応じない業者と応じてくれる業者についても熟知しています。そういった意味でも、弁護士や司法書士に依頼するメリットはあります。

弁護士や司法書士に依頼する際は、債務整理についての経験が豊富な事務所を選ぶとよいでしょう。

長期の分割に応じてもらえない場合がある

債権者によっては、長期の分割に応じてもらえない場合があります。

任意整理を行う場合、3〜5年にわたって36〜60回の分割払いで返済することがほとんどです。しかし金融業者によっては、和解には応じてくれるものの長期の分割には応じてくれないことがあります。

長期の分割に応じてもらえるかどうかは、業者に直接問い合わせてみないことにはわからないため、そのような場合は依頼する弁護士や司法書士に任せましょう。

専門家に任せたからといって要望どおりになるとは限りませんが、債務整理の手続きに慣れた事務所であればうまく立ち回ってくれるはずです。

任意整理後に返済を滞納すると一括請求される

任意整理後に返済を滞納すると、一括請求されてしまいます。

何らかの理由で返済が滞ってしまいそうな場合は、放置せずに債権者に一報を入れましょう。弁護士や司法書士などの専門家に依頼して任意整理を行った場合は、専門家経由で連絡します。

1か月だけの一時的な滞納であれば、一括請求されることはほとんどありません。債権者によっては、提示した日まで待ってもらうことも可能でしょう。

しかしそれ以上の滞納となると、一括請求の可能性が高まります。

2か月以上滞納した場合、債権者は一括請求が可能であるため、債権者によっては一括請求を避けられない場合があることを覚えておきましょう。

任意整理をすると裁判を起こされる場合がある

手続き開始から和解が成立するまでの間に、債権者から裁判を起こされることがあります。

これは、任意整理に関して裁判が禁止されておらず「任意整理開始から3か月以内に和解しない場合は訴訟を提起する」など、裁判についての対応がある程度債権者ごとに決まっているためです。

一定期間の経過が裁判のきっかけとなるため、和解するまでに時間がかかっている場合や、長期間滞納してから任意整理を開始した場合などは注意が必要です。

ただ、裁判を起こされた場合でも、和解が成立しないわけではありません。裁判所からの訴状は債務者本人に届くため、訴状が届いた場合は依頼している専門家に相談しましょう。

闇金からの借入に注意

任意整理をすると金融機関から新たな借入ができなくなるため、どうにかお金を借りようとして闇金に手を出してしまうケースがありますが、闇金から借入をすることはやめましょう。

借入ができ、お金が入ってきたとしてもそれは一時しのぎです。それどころか、闇金業者に関わってしまった以上、任意整理前よりも深刻な借金問題を抱えてしまったといえます。

任意整理後、借入を必要とするほど金銭的に苦しくなった場合は、自己破産に移行するなどの手立てを考える必要があります。まずは任意整理を依頼した弁護士や司法書士に相談しましょう。

闇金のような違法な貸金業者からの借入は、絶対に避けましょう!

![]()

任意整理についてよくある質問

任意整理にかかる費用や手続きにかかる期間、任意整理をすることで生じるデメリットなど、任意整理についてよくある質問をまとめました。

任意整理について疑問点がある場合に役立ててください。

任意整理とはどのような手続きですか?

任意整理とは債務整理手続きのうちのひとつで、債務者が利息の軽減と返済期間の延長を目的として、消費者金融やクレジットカード会社などの債権者と交渉する手続きです。

債権者と和解できれば将来的に発生する利息がカットでき、元本のみを3〜5年程度の期間で分割して返済していくこととなるため、これまで返済に追われていた人も、任意整理後は無理なく返済していくことが可能です。

任意整理にかかる費用を教えてください

任意整理にかかる費用は、依頼する相手や債権者の数によっても異なります。

- 弁護士に依頼した場合の費用相場:着手金2万2,000〜5万5,000円 (1社あたり) + 減額報酬

- 司法書士に依頼した場合の費用相場:着手金1万1,000〜5万5,000円 (1社あたり) + 減額報酬

相談料が有料の場合は上記の金額に加えて相談料、そのほか実費が5,000円程度かかります。なお、自分で手続きする場合は、債権者とのやりとりにかかる実費程度の出費で済みます。

任意整理の手続きにかかる期間を教えてください

任意整理の手続きには、手続き開始から和解成立まで3〜6か月程度かかります。債務者の数や支払い状況によってはさらにかかることもあります。なお、和解成立から借金の完済までにかかる期間は3〜5年程度です。

任意整理にデメリットはありますか?

任意整理には以下のようなデメリットがあります。

- ブラックリストに登録される

- あくまで利息のカットを目的としているため、ほとんどの場合元本自体が減るわけではない

- 保証人付きの借金を整理対象とした場合に、保証人に対して一括請求がいってしまう

ブラックリストに登録されてしまうと、事故情報が消滅す5〜10年間は新たな借入などができません。また、任意整理をしても元本が減ることはほとんどないため、元本は3〜5年かけて返済していかなければなりません。

保証人に迷惑をかけたくない場合は、保証人付きの借金については整理対象から除外するなどの対応が必要です。

任意整理のまとめ

- 任意整理をしても元本が減るわけではないが、将来的な利息がカットされる

- 任意整理にはメリットが多いがデメリットもある

- 任意整理するべき場合としない方がいい場合がある

任意整理のメリットやデメリット、期間や手続きの流れについて解説しました。

任意整理は自己破産のように借金から解放されるわけでも、個人再生のように大きく借金自体が減額できるわけでもありません。また、どんなケースでも任意整理をすればそのような効果を得られるわけではありません。

しかし、将来的な利息をカットすることで債務総額が減り、さらに3〜5年といった長期間で分割して返済していくため、これまで毎月の返済がきつかった人も任意整理後は負担が軽くなる可能性があります。

手続きにあたって返済プランを立てることで借金完済までの見通しが立ち、終わりが見えなかった借金問題にもゴールが見えてくるのではないでしょうか。