- 広告でよく目にする「国が認めた借金救済制度」とは債務整理のこと

- 借金で困っている場合、債務整理を行うことで支払総額を減らしたり借金を0にしたりすることが可能

- ただし債務整理にはブラックリストに載るなどのデメリットもある

- 債務整理の相談や依頼は弁護士事務所や司法書士事務所にするのが一般的

借金の返済で悩んでいる人にぜひおすすめしたいのが「国が認めた借金救済制度」です。借金救済制度は、膨らみ過ぎて返済が困難になった借金を整理できる便利な制度です。

ただし、「本当に借金を減額できるのか」「怪しい手続きではないか」と感じる方もいるかもしれません。

そこで今回は「国が認めた借金救済制度」の概要やメリット・デメリット、かかる費用について詳しく解説します。

この記事を読めば借金救済制度や借金返済の解決方法について理解できるので、ぜひ参考にしてみてください。

![]()

「国が認めた借金救済制度」とは債務整理のこと

「国が認めた借金救済制度」とは、債務整理のことです。債務整理は膨らみ過ぎてしまった借金を減額させたり免除させたりする手続きになります。

ただ、「国が認めた借金救済制度」や「債務整理」と聞くとなんだか怪しいと感じる人もいるかもしれません。また、クレジットカードのリボ払いも債務整理の対象になるのかを気にしている人もいるでしょう。

それぞれの疑問点について詳しく解説していきます。

「国が認めた借金救済制度」は怪しい?

「国が認めた借金救済制度」である債務整理は、借金減額や免除を受けるための正当な手続きです。

債務整理は「任意整理」「個人再生」「自己破産」などの借金を整理するための手続きを総称したものですが、「個人再生」や「自己破産」は民事再生法と破産法という法律に定められています。

任意整理は法律の条文には定められていませんが、現に日本国政府が設立した法務省所管の法人である法テラスや、全国の法律事務所で広く行われています。

債務整理は違法であったり怪しい手続きではありませんので、借金に悩んでいる人はぜひ検討してみてください。

![]()

借金救済制度で対象となる借金|リボ払いも含まれる?

借金救済制度では消費者金融や銀行などの金融機関からの借金だけでなく、個人からの借入や奨学金なども対象になります。また、一括払いや分割払い、リボ払いも対象なので、幅広い借金について整理可能です。

リボ払いはまとまった金額が手元になくても高額な商品を購入できる便利な機能ですが、払い終わるまでにある程度の期間がかかるので利息の負担や支払い総額が大きくなります。そのため、リボ払いで悩んでいる人も借金救済制度の利用を検討しましょう。

一方で、税金や公共料金、罰金や慰謝料などの支払いは借金救済制度の対象外になります。これらの支払いについては役所へ相談したり、慰謝料相談窓口がある法律事務所に相談したりして解決しましょう。

借金救済制度には3種類の手続きがある

借金救済制度には以下の3種類の手続きがあります。

- 任意整理

- 個人再生

- 自己破産

それぞれの手続きの概要やメリットについて詳しく解説します。

任意整理は借入先との交渉で将来利息を軽減する手続き

任意整理とは債権者と交渉して借金を減額、免除する手続きです。

将来発生する利息をカットすることで借金の総額を減らし、整理した借金は3〜5年の期間で分割して返済します。借金の利息をカットできるので返済の総額を減らせますし、月々の返済額も無理のない金額へ調整が可能です。

任意整理は自分で行うこともできますが、法律や交渉に不慣れな場合は、和解に時間がかかってしまったり、納得できる条件でまとめられなかったりします。そのため基本的には法律や交渉の専門家である弁護士や司法書士が代理人になって行うのが一般的です。

任意整理のメリット

任意整理には主に6つのメリットがあります。

- 裁判所を通さないので手間がかからない

- 不動産や車を維持できる

- 債権者からの督促をすぐに止められる

- 職業制限がない

- 債権者を選んで整理できる

- 過払い金があれば借金を減額できる

任意整理のメリットは、財産を維持しながら手軽かつ柔軟に借金の整理ができる点です。

任意整理は債権者と直接交渉する手続きなので比較的手間がかかりませんし、基本的には弁護士や司法書士が債権者と交渉するので依頼者は督促や手続きのストレスを感じることなく返済に専念できます。

また、借金を整理したい債権者を選べるのもうれしいポイントです。「カーローンや住宅ローンは通常通り返済しながら、クレジットカードや消費者金融の借金だけを整理する」ということもできるので、不動産や車などの財産を手元に残しながらでも手続きができます。

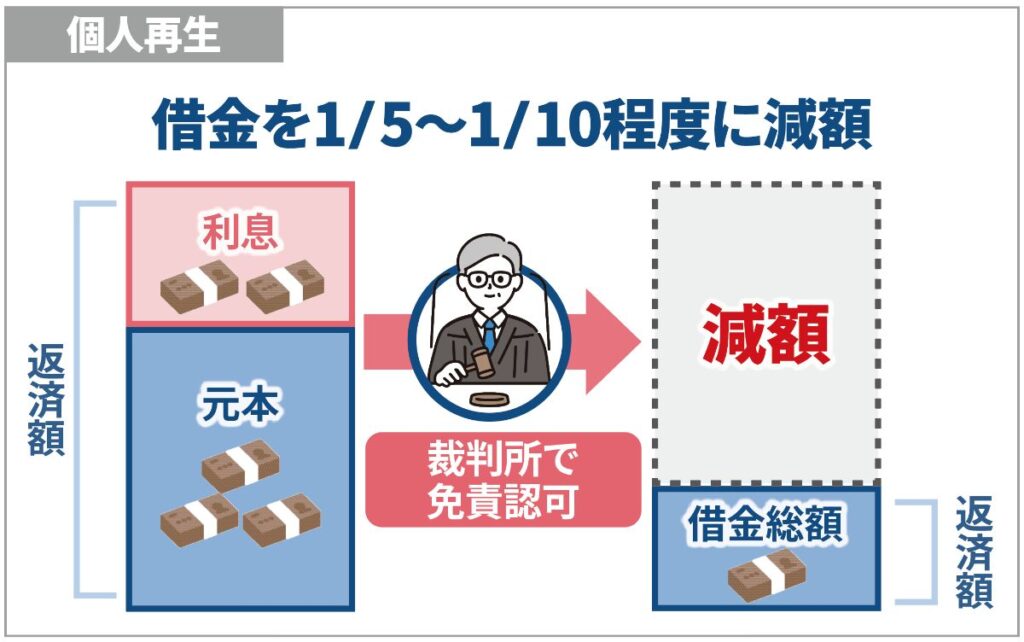

個人再生は自宅などの財産を残したまま借金を1/5〜1/10まで減額する手続き

個人再生は大きな借金でも1/5〜1/10まで借金を減額できる手続きです。

任意整理とは異なり裁判所を介して再生計画の認可を受けることで、借金を大幅に減額できます。また、減額した借金は原則3年間、最長5年間で分割返済します。個人再生は任意整理では整理できないほどの大きな借金でも、時間をかけて返済していくことが可能です。

また、個人再生は、不動産や車などの財産を残したまま手続きできます。個人再生には「小規模個人再生」と「給与所得者等再生」の2種類あります。それぞれの手続きで対象の条件が異なりますが、小規模個人再生は主に個人商店や小規模事業を営んでいる人、給与所得者等再生は会社員向けの手続きです。

個人で事業をやっている方であれば不動産や車などの財産を残したまま借金を整理したい人もいるかもしれません。財産を残したまま大きな借金を整理したい人は個人再生を検討しましょう。

個人再生のメリット

個人再生には主に5つのメリットがあります。

- 借金を大幅に減額できる

- ギャンブルや浪費の借金でも手続きできる

- 不動産や車を維持できる

- 債権者からの督促をすぐに止められる

- 職業制限がない

個人再生は自宅や車などの財産を残したまま借金を大幅に減額できるのが魅力です。

自己破産の場合は債務を全額免除にできる代わりに、自宅や土地、車などの財産は売却しなければなりません。個人再生は財産を手元に置いたまま手続きができるため、大きな借金を整理したいが自宅や車を手放したくない人にもおすすめです。

また、自己破産の場合は、ギャンブルや浪費が原因で作った借金は免責決定が下りない場合もあります。一方、個人再生の場合はギャンブルや浪費の借金は不認可の事由にならないのが特徴です。

自己破産のように職業制限もないため、ある程度融通を利かせながら借金の整理ができます。

![]()

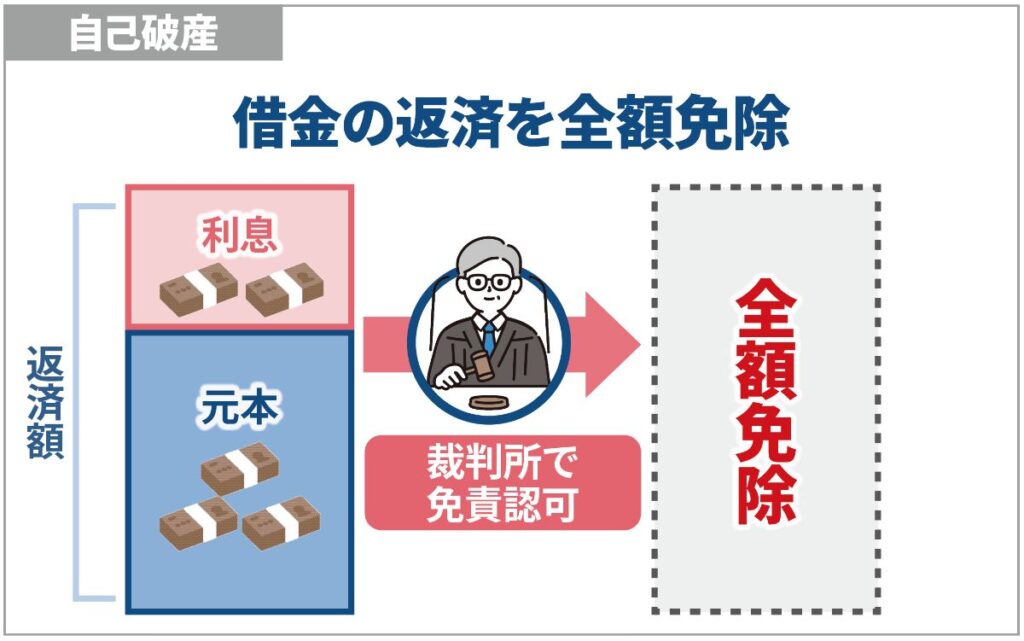

自己破産はほとんどの財産を手放す代わりに借金を帳消しにする手続き

自己破産は現金や自宅、土地や車などの財産を手放して、借金を免除させる手続きです。

借金返済の目途が立たないことを裁判所に認可してもらうことで、法律上借金の支払義務が免除されます。自己破産手続きが利用できる条件は主に2つあり「借金の支払いが不能である」「過去7年以内に免責を受けたことがないこと」が原則です。

財産を手放すといっても生活に必要な現金や生活必需品は保護されるのが特徴で、たとえば99万円以下の現金や家具・家電、携帯電話などは原則差し押さえ対象にはなりません。最低限の生活は保証されますし、苦しい借金を帳消しにすることで心を入れ替えて新しい生活を始めることができます。

返済できないほど大きな借金がある人や収入の目途が立たない人は自己破産を検討しましょう。

![]()

自己破産のメリット

自己破産には主に4つのメリットがあります。

- 借金が全額免除される

- 債権者からの訴訟が停止する

- 保証人以外の家族や知り合い、職場などにも影響しない

- 仕事も続けられる

自己破産は、どれほど大きな借金があっても借金全額の支払い義務が免除されます。

裁判所が免責許可を出すので法律的に支払い義務がなくなるのが特徴です。自己破産手続き中は債権者からの催促もなくなりますし、支払いに対する精神的な負担が軽減されるでしょう。

借金救済制度を利用することでお金が戻ってくることもある

債務整理をすることで、過去の返済に過払い金が見つかり状況によってはお金が戻ってくる可能性があります。

ただし、過払い金は誰にでも発生するわけではありません。自身が過払い金請求ができるかどうかを判断するためには、過払い金請求の条件とご自身の状況を十分に照らし合わせる必要があります。

過払い金請求の概要や過払い金請求を行える条件などを詳しく見ていきましょう。

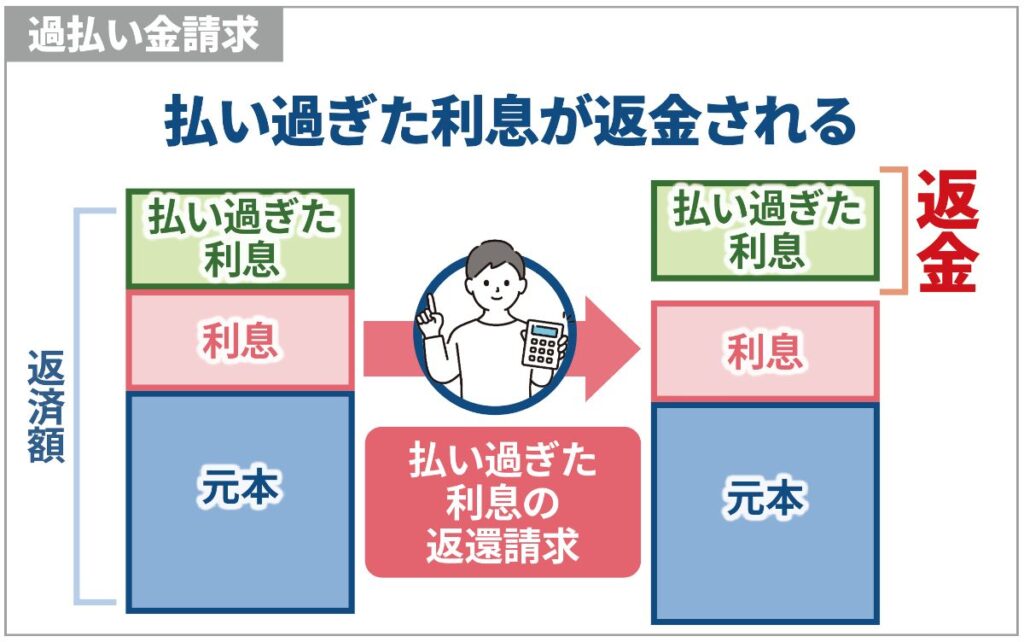

過払い金請求とは

過払い金請求とは法律で定められている上限を越えた金利分、つまり本来返すべき金額よりも余分に返済してしまったお金を取り返す手続きのことです。

貸金業者がお金を貸す際の利息が定められた利息制限法では金利の上限を15〜20%に定めているため、定められた上限を越えた分の金利については無効になります。過払い金請求は過去の返済分もさかのぼって請求できるため、もし過去に過払い金があった場合は借金の残額と相殺することで減額可能です。

過払い金請求は実際に請求を起こさないとお金が戻ってこないため、弁護士や司法書士などの法律の専門家に調べてもらい、過払い金があった場合は相手方に請求することが必要になります。

過払い金請求を行える条件

過払い金請求を行うための条件は2つです。

- 2010年 (平成22年) 6月17日以前に借入を開始していた

- 借金完済後10年以内である

過払い金を請求するためには、利息制限法の改正があった2010年 (平成22年) 6月17日以前の借入であることと、借金完済後10年以内である必要があります。

仮に100万円の過払い金があっても時効が成立してしまうと1円も請求できなくなるので、上記の条件に当てはまる人は早めに弁護士や司法書士に相談するのが良いでしょう。また、借入先によって過払い金が発生するかどうかが異なるので、プロの法律家に相談するのがおすすめです。

借金救済制度を利用するデメリット|ブラックリストに載る?

借金救済制度には、多くのメリットがありますが、いくつかのデメリットも存在します。手続きの際にはデメリットもしっかり認識して、納得感を持ちながら借金整理をすることが重要です。

また、借金救済制度のデメリットにはすべての手続きで共通のものと、それぞれの手続き特有のものがあります。借金救済制度共通のデメリットと、各手続きのデメリットを詳しく見ていきましょう。

借金救済制度のメリットばかりに目を向けず、デメリットについても理解することが重要です。

![]()

借金救済制度を利用するとブラックリストに載る

借金救済制度の共通するデメリットは、信用情報機関に事故情報が登録されることです。信用情報機関には返済の延滞記録や債務整理手続きの有無などの情報が記録されており、信用情報機関に事故情報が載ってしまうことを「ブラックリストに載る」といいます。

また、借金救済制度を利用しても信用情報機関に事故情報が載るのは本人のみで、家族や知り合いがブラックリストに載ることはありません。

信用情報機関は主に以下の3つになります。

- JICC:主に消費者金融が加盟

- CIC:主にクレジットカード会社が加盟

- KSC:主に銀行や信用金庫が加盟

借入れした業者によって登録される信用情報機関が異なります。各金融機関や貸金業者の公式サイトには加盟している信用情報機関が表記されているので、自分が借入した業者がどの信用情報機関に加盟しているかを知りたい際は確認してみてください。

ブラックリストに載る影響

ブラックリストに載ることで生じる主なデメリットは3つです。

- キャッシングやローンができなくなる

- クレジットカードの作成・更新ができなくなる

- スマートフォンの分割払いができなくなる

キャッシングやローンは審査の際、信用情報機関に事故情報がないかを確認します。そのためキャッシングやカードローンだけでなく、住宅ローンや車のローンなどの審査も通らなくなる可能性が高いです。

また、クレジットカードの場合は新規作成だけでなく更新もできなくなる可能性があります。クレジットカードは新規作成時のほかに、更新時にも審査が入ります。すでにクレジットカードを使っている人は、更新ができなくなる可能性があるので注意しましょう。

さらに、スマートフォンの機種代の分割払いが利用できなくなる可能性もあります。スマートフォンの機種は高額なので、分割支払いを利用したい人も多いでしょう。ただし、スマートフォンの分割払いも基本的には信用情報機関へ事故情報がないかを確認してから契約します。そのため、ブラックリストに載ってしまうとスマートフォンを一括でしか購入できなくなる可能性があります。

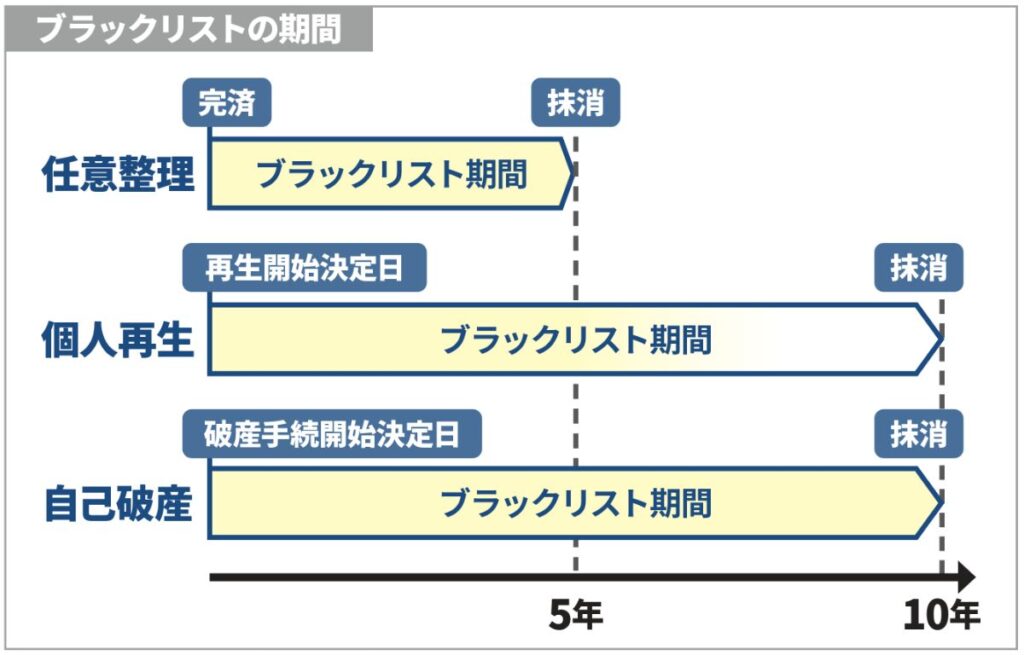

借金救済制度を利用するとどれくらいの期間ブラックリストに載る?

借金救済制度を利用すると、完済してから5〜10年はブラックリストに載るのが原則です。ブラックリストに載る期間は利用する手続きによっても異なりますが、大体の目安は以下の通りになります。

- 任意整理:完済から5年ほど

- 個人再生:再生開始決定日から5〜10年ほど

- 自己破産:破産手続開始決定日から10年ほど

借金救済制度を利用すると手続き中だけでなく、手続き後も一定期間はブラックリストに載ってしまいます。新しくキャッシングやローンを利用できるのは、手続き終了後から数年かかることは留意しておきましょう。

過払い金請求をするとブラックリストに載る?

過払い金請求をすると、状況によってはブラックリストに載ってしまうことがあります。過払い金請求は完済後に行う場合や、過払い金請求をしたことで借金の残額がなくなった場合はブラックリストに載ることはありません。

ただし、過払い金請求後も借金の残額がある場合は、ブラックリストに載ってしまう可能性があるので注意しましょう。

![]()

任意整理のデメリット

任意整理のデメリットは主に3つあります。

- 基本的に借金の大幅な減額や免除はできない

- 継続的な安定収入がないと利用できない

- 債権者によっては交渉が難航する場合がある

任意整理は借金の元本を減らせるわけではないので、借金を大幅に減額することはできません。また、3〜5年かけて返済していく必要があるので、安定的に継続した収入がないと利用が難しいでしょう。

任意整理は債権者との直接交渉になるので、債権者によっては利息のカットや提案した返済計画に応じてくれない場合があります。交渉が長引くと時間や手間もかかりますし、精神的なストレスにもなるでしょう。

そのため、任意整理をする場合は、法律や交渉のプロである弁護士や司法書士に依頼するのがおすすめです。

個人再生のデメリット

個人再生のデメリットは主に4つです。

- 継続的な安定収入がないと利用できない

- 保証人や連帯保証人に一括請求がくる可能性がある

- 官報に個人情報が掲載される

- 借金が5,000万円以下でないと利用できない

個人再生も原則3年、最長で5年間かけて返済するので、継続的な安定収入がある必要があります。債権者によっては保証人や連帯保証人に一括請求がある可能性もあるので、個人再生を利用する場合は保証人や連帯保証人の協力も必要になるでしょう。

また、個人再生をすると、官報に氏名や住所などの個人情報が掲載されます。官報は日本国政府が発行する機関紙で、法令の交付や破産や失踪宣言などの公告が記載されています。官報を日常生活であまり目にする機会はないと思いますが、官報に個人情報が載ってしまって債務整理をしたことが知り合いにバレてしまう可能性があることは留意しておきましょう。

個人再生の手続きは借金が5,000万円以下でないと利用できません。任意整理以外で5,000万円を超える借金を整理したい場合は、自己破産を検討する必要があります。

自己破産のデメリット

自己破産のデメリットは主に4つです。

- 自宅や土地、車などの財産が回収される

- 保証人や連帯保証人に一括請求がくる可能性がある

- 官報に個人情報が掲載される

- 就業制限がある

自己破産をすると自宅や土地、車などの財産は回収されてしまいます。生活に必要な最低限の財産以外のものは売却されて各債権者に充当されるので、財産を残しながら借金の整理をしたい人には向いていません。

また、個人再生と同様に保証人や連帯保証人に対して一括請求が来る可能性や、官報に個人情報が掲載されることも留意しておきましょう。

さらに自己破産には就業や資格に対して制限がかかるため、一定の職業に就くことができなくなります。たとえば弁護士や司法書士、生命保険外交員や警備員などが就業・資格制限に該当します。

自己破産は借金の全額を帳消しにできる手続きですが、その分様々な制限がかかります。そのため、自己破産を検討している人は、上記のデメリットをよく理解しておきましょう。

借金救済制度の相談・手続きをしたいなら弁護士事務所や司法書士事務所に依頼する

借金救済制度である債務整理を行う専門家には弁護士や司法書士がいます。債務整理は個人でも手続きできますが、一般的には上記の専門家に依頼するのが普通です。

借金救済制度の手続きを専門家に依頼するメリット、また弁護士と司法書士それぞれに依頼する際の違いについて見ていきましょう。

![]()

借金救済制度の手続きを弁護士や司法書士に依頼するメリット

借金救済制度の手続きを弁護士や司法書士に依頼するメリットは主に4つです。

- 督促や返済がストップする

- 借入先との交渉や手続きをお任せできる

- 過払い金の有無を調査してもらえる

- 自分の現況にあった借金救済制度を提案してもらえる

督促や返済がストップする

借金救済制度を利用すると債権者からの督促がストップし、返済も一時的に止められます。

弁護士や司法書士に債務整理を依頼すると、債権者の元に受任通知が送付されます。この受任通知を受け取った債権者は、直接債務者(依頼者本人)に連絡することができません。

借金に悩んでいる人のなかには、債権者からの督促がストレスになっている人も多いでしょう。専門家に依頼することで、手紙や電話などの対応に追われることなく、返済に集中できます。

借入先との交渉や手続きをお任せできる

専門家に債権者との交渉を任せられるのもメリットです。たとえば任意整理は債権者と直接交渉して借金の返済計画を調整する手続きですが、法律の知識がない人が利息のカットや過払い金請求などの交渉をするのはハードルが高いでしょう。

また、個人再生や自己破産は裁判所とのやりとりも多いため複雑な書類の手続きが必要になりますし、財産や収支を確認するための提出書類も多くあります。債権者や裁判所との交渉や手続きをしながら、返済を続けるのは大変です。

豊富な法律知識と経験を持っている弁護士や司法書士に依頼をすれば、交渉の成功率も上がり精神的な負担も軽減されるでしょう。

過払い金の有無を調査してもらえる

過払い金の調査や交渉、請求の手続きもしてもらえます。過払い金請求は個人でもできますが、債権者への連絡や交渉、書類作成などは負担が大きいため現実的ではないでしょう。

弁護士や司法書士に依頼することで過払い金の調査や請求までもすべて一任できるので、通常通りに仕事やプライベートを過ごしながら過払い金請求の手続きができます。

自分の現況にあった借金救済制度を提案してもらえる

自分の現況に一番合った借金救済制度を提案してもらえるので、はじめての債務整理でも安心です。

債務整理には「任意整理」「個人再生」「自己破産」といった手続きがあります。それぞれの手続きには特徴、メリットやデメリットがありますが、はじめて債務整理をする人にとってはどの手続きが自分に合うのか分からない人もいるでしょう。

借金の総額や収入、残したい財産や債権者などによって向いている手続きは異なります。途中で手続きを変更することもできますが、それだと時間や手間、金額など余計なコストがかかってしまうこともあります。

実際に多くの依頼者の借金問題を解決してきた専門家に相談することで、最も効率の良い借金整理が実現できるでしょう。

借金救済制度における弁護士と司法書士の違い

借金救済制度で依頼できる専門家には弁護士と司法書士がいます。弁護士は債務整理を依頼する際に制限は特にありませんが、司法書士は各債権者ごとで140万円を越える債務について取り扱いができません。そのため、一社で140万円を越える借金については、弁護士に依頼しましょう。

ただ、司法書士は弁護士に比べて費用を抑えられる傾向があります。各債権者の借金が140万円以下の案件であれば、司法書士への依頼を検討するのも良いでしょう。

また、司法書士に相談して取り扱いできない案件だった場合は弁護士を紹介してくれる場合もあるので、まずは一度自分の借金について相談してみるのがおすすめです。

借金救済制度の手続きを行う場合の費用相場

借金救済制度は返済が困難になった借金の整理ができる点で大変便利ですが、手続きの際には書類作成に必要な諸々の経費や弁護士・司法書士への報酬、着手金など一定の費用がかかります。

お金に困っているのに費用なんて出せない、と感じる方も多いと思いますが、支払いには分割や立替制度もあるので、費用についても一度相談してみるのがおすすめです。

また、費用の相場は手続きによっても異なります。それぞれの手続きの費用の相場や法律事務所を選ぶ際の注意点を詳しく解説します。

任意整理の費用相場

任意整理の費用相場は「債権者1社あたり2〜10万円 + 減額または免除できた分の10〜20%」です。

まずはじめに基本費用や着手金が固定費としてかかり、あとは減額できた金額に応じて費用がかかるのが一般的になります。また、過払い金がでた場合は、回収できた金額に応じて費用がかかるのが特徴です。

個人再生の費用相場

個人再生の費用相場は「30〜60万円」です。個人再生の場合は主に弁護士費用と裁判所費用の2つがかかります。

また、住宅ローン特例がありかなしかによっても価格が異なる場合も多いので、住宅ローンがある人は手続きの際に確認しておきましょう。

自己破産の費用相場

自己破産の費用相場は「40〜80万円」です。自己破産の場合は主に弁護士費用と裁判所費用、管財費用の3つがかかります。

弁護士に支払う報酬金のほかに破産者の財産を管理するために必要な経費である管財費用が必要です。自己破産は「管財事件」と「同時廃止」の2種類の手続きがありますが、各手続きで費用も異なります。

個人再生と自己破産の手続きでは、弁護士費用のほかに支払いが発生することに留意しましょう。

![]()

費用の説明があいまいな弁護士事務所・司法書士事務所はおすすめできない

法律事務所を選ぶ際には、費用の説明が明確化されているところを選びましょう。法律事務所によっては費用や支払い時期、支払い方法があいまいになっているところもあります。

基本的には初めに固定費の着手金を払って毎月費用を積み立てながら、弁護士報酬を支払っていくところが主流です。ただし、費用や支払い方法があいまいだと借金の整理も効率的に行えませんし、後々トラブルになってしまう可能性もあります。

公式サイトに着手金や弁護士報酬が明確に表記されているところや、支払いスケジュールをきちんと提示してくれるところを選びましょう。

借金救済制度についてよくある質問

借金救済制度をはじめて利用する人にとっては、いくつか疑問点もあるでしょう。よくある質問をまとめたので、ぜひ参考にしてください。

広告でよく目にする「国が認めた借金救済制度」とはどのような制度ですか?

国が認めた借金救済制度とは「債務整理」のことです。 膨らみ過ぎて返済が困難になった借金を整理できます。

債務整理には「任意整理」「個人再生」「自己破産」の3種類がありますが、「個人再生」「自己破産」は実際に法律に定められた手続きですし、「任意整理」は全国の法律事務所で広く行われています。

借金救済制度で本当に借金は減りますか?

借金救済制度を利用することで借金を減額、免除できます。「任意整理」は利息のカットや免除、「個人再生」は借金総額の1/5〜1/10の減額、「自己破産」は借金の全額を免除可能です。

状況によって向いている手続きは異なりますが、どの手続きも通常返済する借金総額よりも減額できるのが特徴です。

借金救済制度を利用するデメリットはありますか?

借金救済制度を利用することで、ブラックリストに載ってしまいます。ブラックリストに載ると、一定期間は新しくローンを組んだりクレジットカードを作ったりできなくなるのがリスクです。

また、手続きによっては官報に個人情報が載ってしまったり、就業できる職業に制限があったりするので、利用前には各手続きのデメリットに関してもよく確認しておきましょう。

借金救済制度にはどれくらいの費用がかかりますか?

借金救済制度は手続きによって費用が異なりますが、10〜80万円程度はかかります。支払いについては分割や立替制度もあるので、費用について不安な方も一度相談してみると良いでしょう。

後々トラブルにならないために、債務整理を依頼する法律事務所を選ぶ際は費用や支払い方法が明確になっているところがおすすめです。

借金救済制度はリボ払いも対象になりますか?

借金救済制度はリボ払いも対象になります。借金の返済で悩んでいる人のなかには、リボ払いの利息や支払いで悩んでいる人も多いかもしれません。リボ払いで悩んでいる人も借金救済制度の利用を検討しましょう。

借金救済制度のまとめ

- 借金救済制度は法律で定まっている、もしくは全国で行われている正当な手続き

- 返済が困難になった借金を減額・免除できる

- 債務整理は専門家に依頼したほうが良い

借金救済制度は債務整理のことです。債務整理には「任意整理」「個人再生」「自己破産」がありますがいずれの手続きも法律で定められている、もしくは全国で行われている正当な手続きです。返済が困難になった借金を減額・免除できるので、借金の返済に悩んでいる人はぜひ検討してみてください。

また、債務整理は債権者との交渉や裁判所との煩雑な手続きがあるので、個人で行うのはおすすめしません。法律や交渉のプロである弁護士や司法書士に依頼すれば、効率的な借金整理の方法で余計なストレスを感じることなく手続きができるでしょう。