- 借金を早く返すコツは月々の返済可能額を増やすこと

- 借り換えやおまとめローンなどで金利を下げるのも有効

- 借金を自力で返すのがきついと感じたら弁護士・司法書士に相談

借金の返済にはコツがあります。借金問題を解決するためにはこのコツを知って実践するのがおすすめです。借金問題に悩む人の中には「借金を早く返済するためのコツを知りたい」「きつくない方法で借金を返したい」と考える方も多いでしょう。

そこで今回は借金を早く返すためのコツや、自力で借金を返すのが難しいときの解決方法を解説します。この記事を読めば借金を早く返せるコツや借金返済の解決方法について理解できるので、ぜひ参考にしてみてください。

借金返済のコツは「現状把握」から

借金返済のコツは「自分の借金」と「収入と支出」の現状をきちんと把握することです。収入と支出の現状と目標の返済額を確定させれば、必要な改善点が見えてきます。

現状把握をするためには、下記の4ステップを踏むことがおすすめです。

- 家計収支表を作成して返済可能額を確認

- 借金総額を確認

- 借金返済のシミュレーションを行う

- シミュレーションの結果と返済可能額を比較する

それぞれのステップを詳しく解説します。

STEP1 家計収支表を作成して返済可能額を確認

収入と支出の現状を把握するためには、家計収支表を作成するのがおすすめです。家計収支表があれば、毎月の返済可能額を確認できます。

家計収支表の例は以下の通りです。

| 収支 | 項目 | 〇月分 |

| 収入 | 給料 | 25万円 |

| 賞与 | – | |

| 年金 | – | |

| 副業 | 3万円 | |

| その他副収入 | – | |

| 収入合計 | 28万円 | |

| 支出 | 家賃 | 6万円 |

| 駐車場代 | 1万円 | |

| 食費 | 4万円 | |

| 電気代 | 5,000円 | |

| ガス代 | 5,000円 | |

| 水道代 | 5,000円 | |

| 通信代 | 1万5,000円 | |

| ガソリン代 | 1万円 | |

| 医療費 | 5,000円 | |

| 交通費 | 5,000円 | |

| 交際費 | 2万円 | |

| 娯楽費 | 3万円 | |

| その他雑費 | 2万円 | |

| 支出合計 | 23万円 |

上記の例では28万円 (収入) − 23万円 (支出) の5万円が返済可能額になります。

収入欄には手取りの額を記入して、実際に使えるお金を把握できるようにしましょう。本業や副業のほかに児童手当や保険の還付金などの収入があれば、そちらも記入します。

収入と支出を家計収支表に記載してみることで、収支の改善点も明確に見えてくるでしょう。

STEP2 借金の総額を確認

借金を早く返済するためには、借金の総額をきちんと確認しましょう。借入先や借入残高、金利、予定通りの返済を続けた場合の完済予定日などを表にしてまとめると分かりやすくなります。

借金の総額をまとめた表の例は以下の通りです。

| 借入先 | 借入残高 | 金利 | 完済予定日 |

| A社 | 42万6,000円 | 14% | 〇月〇日 |

| B社 | 28万2,000円 | 15% | 〇月〇日 |

| C社 | 11万円 | 16% | 〇月〇日 |

| D社 | 8万8,000円 | 15% | 〇月〇日 |

| 合計 | 90万6,000円 | – | – |

借入先は消費者金融やカードローンだけでなく、クレジットカードのショッピング利用やリボ払いも含めて考えましょう。

借入残高・月々の返済額・金利などが分かれば借金の返済総額が把握できます。

借入残高や借入先がわからない場合は、次に紹介する方法で確認しましょう。

![]()

借入残高の確認方法

借入先が複数にわたる場合は正確な借入残高を把握できないこともあるかもしれません。借入残高が分からない場合は、借入先や信用情報機関に問い合わせてみましょう。

借入残高を調べる方法は主に以下の3種類です。

- 会員専用ページで確認する

- 電話で問い合わせる

- ATMで確認する

消費者金融やクレジットカードは、公式サイトやアプリから会員専用ページに入れる場合が多いです。会員専用ページにアクセスできる場合は、自身の借金残高を確認してみましょう。

また、借入先にお客様対応窓口やコールセンターがある場合は、電話でも問い合わせられます。生年月日や住所、電話番号などで本人確認が取れれば借入残高を教えてくれるでしょう。

カードローンの場合は、ATMで借入残高が見られます。ATM画面で残高照会を選択するか、返済時に表示される借入残高で確認しましょう。

借入先の確認方法

借入先が分からない場合は、信用情報機関に開示請求をすれば、借入先や借入残高を確認できます。

信用情報機関は以下の3社になります。

- 株式会社シー・アイ・シー (CIC)

- 株式会社日本信用情報機構 (JICC)

- 全国銀行個人信用情報センター

貸金業社は上記いずれかの信用情報機関に登録しています。借入先が分からない場合は信用情報機関に開示請求を行えば、自分の借入情報を把握可能です。

開示請求の方法は、信用情報機関の公式サイトに詳しく記載されているのでそちらを参考にしましょう。

STEP3 借金返済のシミュレーションを行う

収支の現状と借入残高が分かったら、完済までのシミュレーションを行いましょう。シミュレーションは貸金業者の公式サイトからできます。

自分で金利計算をすると手間がかかるので、シミュレーターを利用するのが良いでしょう。借入残高・金利・分割回数などを入力することで、毎月の返済額が算出されます。

また、借金返済のシミュレーターは金融庁も提供しています。貸金業者のシミュレータ―が使いにくい場合は、金融庁の公式サイトのシミュレーターを利用しましょう。

STEP4 シミュレーションの結果と返済可能額を比較する

シミュレーションで算出された毎月の返済額と返済可能額を比較しましょう。

「返済可能額 > 毎月の返済額」であればシミュレーター通りに返済すれば問題ありません。一方「返済可能額 < 毎月の返済額」になった場合は、返済のための対策を考える必要があります。

対策方法は大きく分けて以下の3種類になります。

- 収入を増やす

- 支出を減らす

- 借金返済の方法を工夫する

それぞれの対策方法は後述しますが、まずは借金返済に関して今の生活のままを続けてよいのか、それとも何か対策を取る必要があるのかを把握しましょう。

借金を早く返済するためのコツ8選

借金を早く返済するためのコツは以下の8つです。

それぞれのコツを詳しく解説します。

毎月の返済額を増やす

毎月の返済額を増やせば、借金を早く完済できます。

借金を分割返済している場合は、毎月約定返済額を返済する必要があります。約定返済額は完済に必要な最低額になっているため、完済するまでにある程度の期間がかかるでしょう。

返済額が少ないと元本がなかなか減らないため、返済が長期化します。返済期間が長期化するほど支払う利息が増えるので、借金の元本を効率的に減らすには約定返済額よりも多くの金額を返済する必要があります。

日々の生活で生まれた余剰資金やボーナスなどの臨時収入を毎月の返済額に上乗せすることで、元本を早く減らせます。

さらに返済日以外にも随時返済を行えば、借金を早く完済できるでしょう。

![]()

生活費を見直す

収入を増やすのが難しい人は、生活費を見直すことで返済可能額を増やせます。生活費の見直しは先述した家計支出表を参考にすることで、見直すべき生活費が把握できるでしょう。

生活費の中で特に見直しやすい費用は、以下の通りです。

- 食費

- 通信費

- 保険料

- サブスクの利用代金

- 娯楽費・嗜好品

それぞれの生活費の見直し方について詳しく解説します。

食費

食費は見直しやすい生活費の1つです。外食やコンビニ食などはお金がかかりがちなので、なるべく自炊に切り替えることで食費の削減が期待できるでしょう。

ただし、食費を切り詰めすぎると体調を崩してしまったり病気になってしまう可能性があります。体にも良くないですし体を壊してしまうと医療費もかさんでしまうので、食費は無理のない範囲で節約するようにしましょう。

通信費

携帯電話やインターネット料金などの通信費も、見直せる可能性が高い項目です。

格安スマホに乗り換えたり、料金が安いプランに変更することで通信費が減らせるでしょう。また、自宅のWi-Fiを携帯電話と同じ通信会社にしてセット割を利用したり、ポケット型Wi-Fiに切り替えることで料金が安くなる可能性があります。

通信費がかさんでいる場合は、費用を抑えられる方法がないかを一度見直してみましょう。

保険料

必要以上に保険加入していないかどうかも見直してみましょう。保険はライフステージや状況に合わせて、必要な保険・保険額・期間などが異なります。

必要以上に保険に加入するとかえって生活が困窮してしまう可能性があります。一度自分が加入している保険の内容や種類を確認してみましょう。

サブスクの利用代金

あまり利用していないサブスクは解約しましょう。惰性で入りっぱなしになっているサブスクはないか、趣味趣向やライフステージが変わって利用していないサブスクはないかなどを確認しましょう。

娯楽費・嗜好品代

お菓子・たばこ・酒・ギャンブルなどの娯楽費・嗜好品代がかさんでいないかを確認しましょう。

もちろん仕事や生活に息抜きは必要ですが、必要以上に娯楽費や嗜好品代が増えるのはよくありません。せめて借金返済が終わるまでは娯楽費・嗜好品代を節約する意識を心がけましょう。

生活費を見直してみると、意外と無駄な出費が多いことに気づきますよ。この機会にぜひチェックしてみてください。

![]()

収入アップできないかどうか検討する

収入をアップさせることで、返済可能額を増やすことが可能です。本業や副業で収入アップを狙う方法のほかに、家族に協力を仰いだり行政による給付を利用する手段もあります。

それぞれの方法を詳しく見ていきましょう。

本業

会社員であれば歩合制で成果を出したり残業を利用したりすることで、収入アップを図る方法が考えられます。

本業は収入の中心になりますし、生活の多くの時間を充てている部分です。毎日少しずつでも成果報酬や残業代を積み重ねていくことで、月給や年収をアップできます。

副業

副業で収入を増やすのもおすすめです。休日にアルバイトやパートをするのも1つの手段ですし、人材派遣会社に登録して単発で日雇い労働をする方法もあります。

自宅で仕事がしたい人は、クラウドソーシングサービスを利用して在宅ワークをする方法もあります。クラウドソーシングサービスとは仕事を依頼する発注者と仕事を受注するワーカーをマッチングさせるサービスです。PCやスマホがあれば初心者でもできる案件も多くあるので、副業で在宅ワークがしたい人はチェックしてみましょう。

ただし、副業を検討する場合は本業で勤めている企業が副業を禁止していないかを確認しておきましょう。また、副業で年間20万円以上の収入を得た場合は確定申告が必要になるので、留意しておきましょう。

家族に働いてもらう

借金を早く返済するためには家族に協力を仰ぐことも1つの手段です。

配偶者や両親、兄弟などと協力して少しずつ収入を増やしていけば、その分返済可能額を増やせます。家族に協力を頼めそうな人は、検討してみましょう。

行政による給付

行政は社会情勢によって生活に困窮している人に対して、公的支援を行う場合があります。行政から給付金がもらえれば生活費の助けになるので、借金の返済可能額も増やせます。

どのような公的支援が利用できるかは自治体によって異なります。行政による給付金について知りたい人は、住んでいる地域の役所の公式サイトを確認するか、近くの役所の窓口で相談してみましょう。

金利が高い借入先から優先的に返済する

金利の高い借入先から優先的に返済すると、借金の返済総額が減って完済が早まる可能性があります。

金利が高い借入れは多くの利息が付くため、返済総額が大きくなりやすいです。 そのため、約定返済額より多く返済可能なときや臨時返済をしたい際は金利の高い借入先から返済しましょう。

金利が高い借入先や返済総額が大きくなりそうな借入先を把握したい際は、貸金業者や金融庁の公式サイトで利用できる返済シミュレーションを利用すると良いでしょう。金利や返済期間を入力すれば返済総額や利息を算出できるので、優先的に返済すべき借入先が簡単に把握できます。

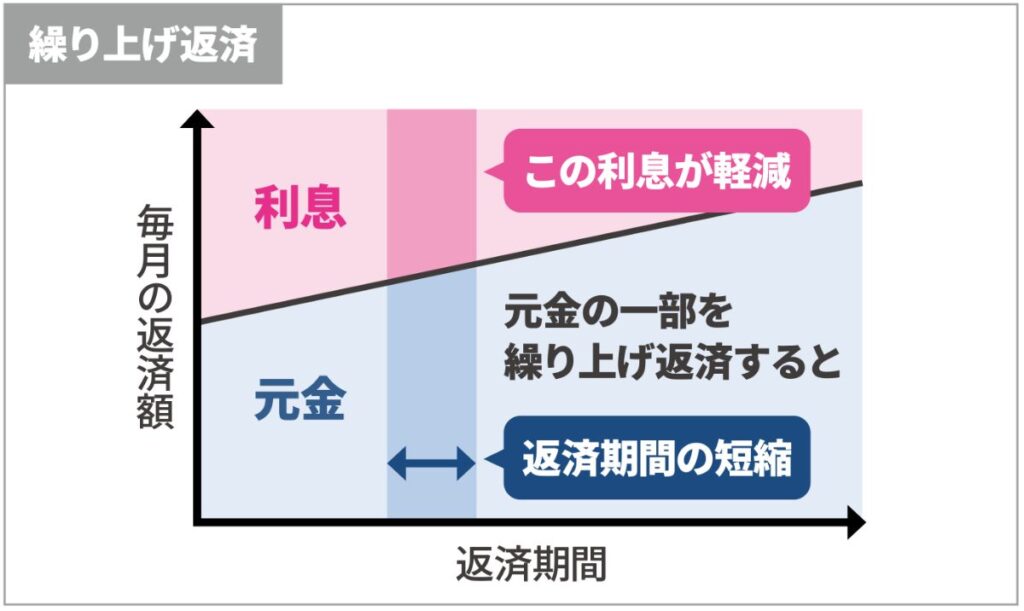

余裕があるときに繰り上げ返済や一括返済を行う

余裕があるときは繰上返済や一括返済をしましょう。ボーナスや退職金、臨時収入があった際は、約定返済額に上乗せして返済することで借金を早く返済できます。借金を早く返済できれば、利息も減るので結果的に借金の総額を抑えられます。

ボーナスや退職金が出る予定があらかじめ分かっている場合は、返済計画に繰上返済や一括返済も含めておくとよいでしょう。

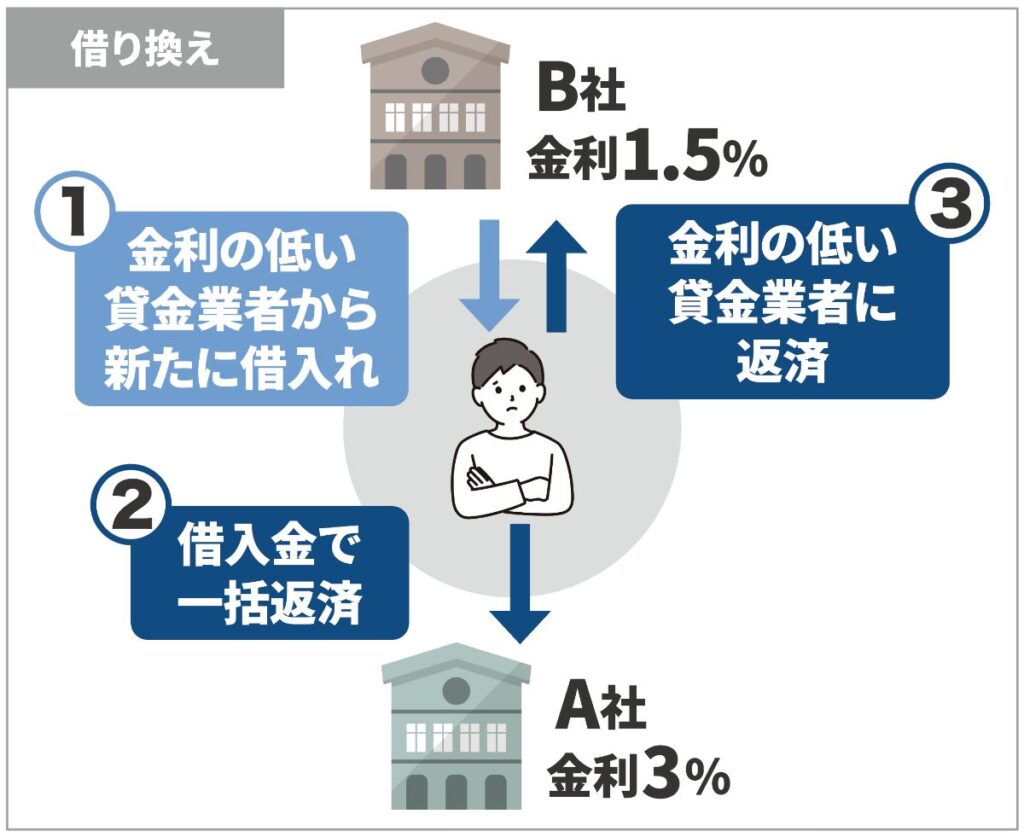

借り換えを利用する

借金を整理するために、借り換えを検討するのも良いでしょう。

借り換えとは現在の借入より条件が良い (金利が低い) 貸金業者から融資を受けて、現在の借金を一括返済することです。借入金が同額でも金利を下げられれば結果的に借金総額を減らせます。

借り換えを実施するときは金利以外の契約条件も確認しておきましょう。たとえば約定金額が高い、または支払日が給料日直前に設定されていると返済が滞ってしまう可能性があります。

また、借り換えの際に事務手数料がかかると、かえってお金がかかってしまいます。金利だけではなく契約条件も確認して、借り換え前よりも効率的に返済ができるようにしましょう。

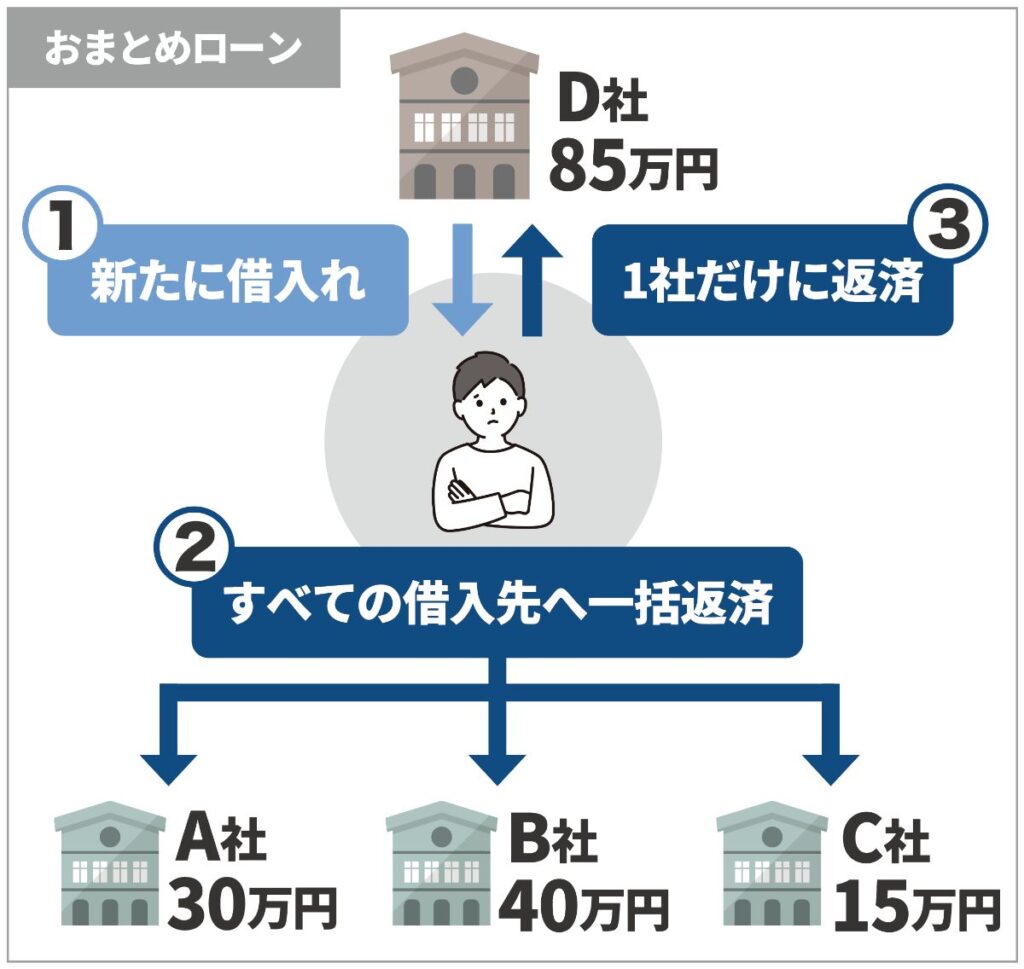

おまとめローンを利用する

借入先が複数ある場合は、おまとめローンを利用することで返済計画が分かりやすくなるうえに返済総額を減らせる可能性があります。おまとめローンとは複数社の借金を1社にまとめることです。

たとえばA社から30万円、B社から40万円、C社から15万円を借りると合計85万円の借金になります。この場合、D社から85万円を借りてA社・B社・C社の借金を完済すれば、返済はD社のみだけでよくなります。

おまとめローンを利用すると、返済先が1つになるので返済計画をたてやすくなりますし、精神的にも楽になるでしょう。また、現在よりも金利が低い資金業者でおまとめローンをすれば、その分だけ利息が減らせるので借金総額も軽減可能です。

ただし、おまとめローンを利用する際は以下の点に注意しましょう。

![]()

おまとめローンの注意点

おまとめローンを利用する際は、約定返済額や返済日などの条件を確認しておきましょう。

毎月の約定返済額が減るとその分返済期間が長期化するので、金利が低くても返済総額が増えてしまう場合があります。そのため、おまとめローンを利用する場合は、金利以外の条件も考慮して返済が効率的になるかどうかを検討しましょう。

家族や知人に相談する

借金返済について、家族や知人に相談するのも良いでしょう。借金の総額がそれほど高くなければ、家族や知人に相談して肩代わりしてもらうのも1つの手段です。

家族や知人であれば無利息・低金利で融資してくれることもあるでしょう。家族や知人に借金を立て替えてもらえば、金利が高い貸金業社への返済に比べて借金総額を減らせます。家族や知人に頼れる場合は、一度借金について相談するのも良いでしょう。

借金を早く返したいときにしてはいけないこと5つ

借金を早く返したいときにしてはいけないことは主に以下の5つです。

それぞれの注意点について詳しく見ていきましょう。

返済日に遅れること

返済日に遅れてしまうと遅延損害金が発生してしまうため、返済額が増加してしまいます。

遅延損害金は「借入残高 × 遅延損害金利率 ÷ 365 × 延滞日数」 で算出できます。遅延損害金は延滞日数が増えるほどに高額になってしまうので、延滞に気付いた際には早めに返済するようにしましょう。

リボ払いを利用すること

クレジットカードのリボ払いは、年利15.00%ほどの比較的高い手数料と長期返済によって利息が多くなる傾向があります。そのため、すでに借金がある状態でリボ払いを利用すると、借金の完済がさらに難しくなるでしょう。

クレジットカードを利用する際にはリボ払いではなく、一括払いを選ぶと利息を抑えられます。借金返済中にはなるべくリボ払いの利用は避けましょう。

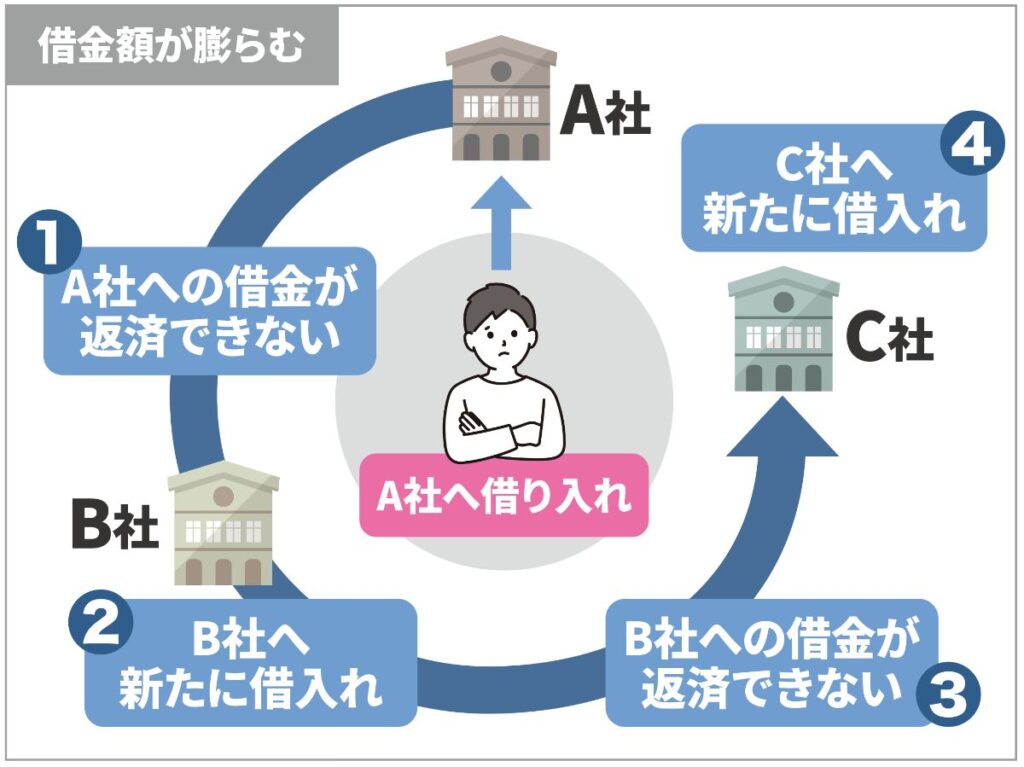

返済のために借入れをすること

借金を返済するためにさらに借入れを増やすのは避けましょう。借金を返済するために借金をしても一時しのぎになるだけで、根本的な解決にはなりません。

また、借金は多くなればなるほど利息も増えるので、借金返済がどんどん難しくなります。借金が膨らみ過ぎて返済不能になってからでは遅いので、返済が難しい際は収入のアップや支出の軽減などの方法を検討しましょう。

ギャンブルなどで収入アップを図ること

収入アップを図るために、仮想通貨やFXなどの投機的取引やギャンブルに注力するのは止めましょう。

借金は計画的な返済をすることが、完済への一番の近道です。ギャンブルをすると返済計画が上手くいかなかったり、逆に借入額が増えてしまう可能性もあります。

また、元々、ギャンブルが原因で借金が増えてしまった人は、ギャンブル依存症になっている可能性もあります。その場合は、早めに病院で適切な治療を受けるようにしましょう。

闇金から借入れをすること

闇金から借入をすることは絶対にやめましょう。闇金は国に貸金業者としての登録をせずに、極端な高金利を設定したり違法な取り立てをする貸金業者です。

借金の返済が苦しくなると、ついつい甘い言葉にさそわれてしまいがちです。「審査が通らない人でも大丈夫」「本人確認なしで即日融資」などの誘い文句は闇金業者である可能性があります。

闇金は勤務先や家族に嫌がらせをしたり、入手した個人情報を犯罪行為に利用する可能性があります。軽い気持ちで闇金に登録するだけでも犯罪に巻き込まれてしまう可能性があるので、借金返済のために闇金を利用するのは絶対にやめましょう。

上述した5つの行為はすべて避けるべきですが、中でも闇金への関与は絶対にダメです。

![]()

借金を自力で返済するのがきつくなったら弁護士・司法書士に相談を

借金を自力で返済するのが大変だと感じたら、弁護士や司法書士に相談をしましょう。法律や交渉のプロに相談することで、借金問題をスムーズに解決できます。

借金問題を解決するための手段として、債務整理があります。債務整理のメリットとデメリット、債務整理を弁護士・司法書士に相談するメリットを見ていきましょう。

債務整理とは

債務整理は借金を減額させたり免除をさせる手続きです。債務整理をすることで、膨らみ過ぎてしまった借金を整理できます。

債務整理には以下の3種類の手続きがあります。

- 任意整理

- 個人再生

- 自己破産

それぞれの手続きを詳しく紹介します。

任意整理

任意整理は債権者と交渉することで借金を減額、または免除する手続きです。将来発生する利息をカットすることで借金の総額を減らし、整理した借金は3〜5年の期間で分割して返済します。

任意整理のメリットは、財産を維持しながら手軽かつ柔軟に借金の整理ができることです。

債権者との直接交渉になるので裁判所関係の書類は不要ですし、借金を整理したい債権者を選べるのでクレジットカードや消費者金融の借金だけを整理することもできます。不動産や車などの財産を手元に残しながら、借金整理ができるのも魅力です。

個人再生

個人再生は、任意整理が難しいほどの大きな借金でも1/5〜1/10まで減額できる手続きです。裁判所を介して再生計画の認可を受けることで、借金を大幅に減額できます。減額した借金は原則3年間で分割返済するのが特徴です。

個人再生は大きな借金を整理できるうえに、自己破産と違って不動産や車などの財産を残したまま手続きができます。

自己破産

自己破産は現金や不動産などの財産を手放して、借金を免除させる手続きです。返済の目途が立たないことを裁判所に認可してもらうことで、法律上借金の支払義務が免除されます。

自己破産手続きが利用できる条件は主に以下の3つです。

- 借金の支払いが不能であること

- 過去7年以内に免責を受けたことがないこと

- 免責不許可事由に該当しないこと

現金や不動産などの財産を手放すといっても、99万円以下の現金や家具・家電、携帯電話などは生活に必要な資産として原則差し押さえの対象になりません。返しきれないほどの大きな借金で悩んでいる人は、自己破産を検証しましょう。

債務整理のデメリット

債務整理の各手続きで共通するデメリットは、信用情報機関に事故情報が登録される (ブラックリストに載ってしまう) ことです。信用情報機関に債務整理手続きをしたことが記録されてしまうと、具体的に以下のようなデメリットがあります。

- キャッシングやローンができなくなる

- クレジットカードの作成・更新ができなくなる

- スマートフォンの分割払いができなくなる

キャッシングやクレジットカードの発行、スマートフォンの分割払い手続きは、審査の際に信用情報機関に照会を出します。信用情報機関に事故情報が載っていると原則審査は通りません。

信用情報機関に事故情報が載る期間は5〜10年ほどなので、債務整理が終わってからもしばらくは上記のデメリットが続くことを留意しておきましょう。

債務整理を弁護士・司法書士に相談するメリット

債務整理を弁護士・司法書士に相談するメリットは以下の4つです。

- 自分に合った借金問題の解決法を提示してもらえる

- 相談料無料の事務所が数多くある

- 債務整理を依頼した時点で督促や返済がストップする

- 債務整理の手続きを代行してもらえる

それぞれのメリットを詳しく解説します。

自分に合った借金問題の解決法を提示してもらえる

弁護士・司法書士に相談することで、自分に一番合った借金問題の解決策が分かります。

借金整理を初めて行う人や法律の知識がない人にとっては債務整理をするべきなのか、はたまたどの手続きを選べばよいのかを判断するのは難しいでしょう。

法律知識や実務経験が豊富な弁護士に相談すれば、その人のライフスタイル・借金総額・資産などを考慮して一番合った解決方法を提案してくれます。

相談料無料の事務所が数多くある

相談が無料の事務所も数多くあるので、手軽に借金相談ができるのもメリットです。法律事務所には「初回相談無料」や「30分相談無料」などの触れ込みで、気軽に相談できるところがあります。

最近は事務所に出向かなくても、電話相談やWeb面談ができるところも多いです。相談をしてから実際に債務整理を依頼するかを考えるのも良いでしょう。

債務整理を依頼した時点で督促や返済がストップする

弁護士や司法書士に債務整理を依頼すると、債権者からの督促や返済を止められます。

依頼者から債務整理を受任した弁護士や司法書士は、債権者に受任通知を送ります。受任通知を受け取った貸金業者は依頼者に対して督促をしてはいけません。そのため、依頼者は複数の債権者からの督促や返済に対してのストレスを感じることなく、支払いに専念できます。

債務整理の手続きを代行してもらえる

債務整理の手続きを弁護士や司法書士に代行してもらえるのもメリットです。

任意整理は債権者との交渉、個人再生や自己破産は裁判所に提出する書類作りなど、債務整理は複雑で手間がかかる作業が多くあります。初めて債務整理する方は手続きに慣れていないですし、仕事や家事をしながらこれらの手続きをやるのは負担が大きいでしょう。

その点、債務整理を弁護士や司法書士に依頼すれば、交渉や書類作成の代行・サポートをしてくれるので低負担で借金の整理ができます。手続きが楽になる分、返済のための金額を捻出することにも注力できるでしょう。

弁護士や司法書士に頼らず債務整理の手続きを行うことはできまますが、専門家に依頼すると上記のようなメリットがあります。

![]()

借金返済のコツについてよくある質問

借金返済に関していくつか疑問を抱えている人もいるかもしれません。借金返済のコツについてよくある質問をまとめたので、ぜひ参考にしてみてください。

借金を早く返すにはどうすればいいですか?

借金を早く返すコツは以下の8つです。

- 毎月の返済額を増やす

- 生活費を見直す

- 収入アップできないかどうか検討する

- 金利が高い借入先から優先的に返済する

- 余裕があるときに繰り上げ返済や一括返済を行う

- 借り換えを利用する

- おまとめローンを利用する

- 家族や知人に相談する

借金を早く返すためには返済可能額を増やして約定返済額よりも多く返済するのが基本です。そのためにはまず自分の収支や借金の現状を確認して、返済可能額を増やすために何ができるかを考えてみましょう。

借金は早く返したほうがいいのですか?

借金はなるべく早く返すようにしましょう。借金は返済が長引くほどに利息が付くので、借金総額が増えていきます。そのため、約定返済額よりも多くの資金を返済に回すことで借金を早く完済できますし、結果的に借金の総額を減らせます。

借金が残っていると精神衛生的にもよくないですし、短期返済を目標にすることは収支を見直すきっかけにもなるでしょう。

借金を自力で返すのが難しいときはどうしたらいいですか?

借金を自力で返すのが難しいときは、弁護士や司法書士に相談しましょう。法律事務所によっては相談が無料だったり、電話やWeb上で相談できるところもあります。実際に債務整理を依頼するかどうかは相談後にも決められるので、まずは一度法律のプロに相談してみましょう。

借金の時効は何年ですか?

原則、借金の支払期日から5年を経過すると、時効が発生して債務は消滅します。ただし、時効は自動的に発生するわけではありません。債務を消滅させるためには債務者が消滅時効を援用 (自分の利益のために時効を主張すること) する必要があります。

また、時効にはいくつか中断要素があります。たとえば時効が成立する直前に、債権者が訴訟を起こしたり督促をすることで、時効が成立しなくなる可能性があります。

実際に時効が成立する例はさほど多くありません。なにもせずに時効を期待するよりも、まずはきちんと自力で借金整理することを心がけましょう。

借金返済のコツまとめ

- 現在の状況を把握する

- 借金を早く返すためのコツを実践する

- 弁護士や司法書士に相談する

借金返済の第一歩は、現在の状況を把握することです。借金を把握するためには、家計収支表の作成や借金総額の確認、返済シミュレーションの実施などを行いましょう。

また、借金は早めに返すことを意識することが重要です。借金を早く返すことで支払う利息が減りますし、完済も早まります。借金を早く返すためには、収支を見直して返済可能額を増やし、約定返済額よりも多くの返済をすることを意識しましょう。借り換えやおまとめローンなどを検討するのも1つの手段です。

自分で借金を返済するのが難しい場合は、弁護士や司法書士に相談しましょう。自分に合った借金問題の解決方法を提案してくれるうえに、債務整理手続きを代行してくれるのが魅力です。借金に悩んだときは、まずは一度弁護士や司法書士に相談してみましょう。