- 自己破産の相談を無料で行える窓口を一覧で紹介

- 自己破産の相談におすすめなのは弁護士

- 自己破産の相談を弁護士にするメリット

「自己破産についてどこかに相談したいけど、無料で相談できる窓口がわからない」

「結局のところ、どこに相談するのが一番よいのかわからない」

自己破産を検討している人の中には、相談先について悩んでいる人もいるのではないでしょうか。

この記事では、自己破産の相談を無料でできる窓口の紹介や、おすすめの相談窓口は弁護士であることについて紹介します。

弁護士事務所に相談するメリットや選び方などについても解説しているため、ぜひ参考にしてください。

自己破産の相談を無料で行える窓口一覧

自己破産の相談を無料で行える窓口はいくつかあります。無料で相談できる窓口は以下のとおりです。

相談先によって相談できる時間やメリット、デメリットが異なります。ここでは、それぞれの特徴やメリット、デメリットなどについて解説します。

自己破産の無料相談ができる窓口は複数あります。メリット・デメリットを理解して、自分にあった相談窓口を選びましょう。

![]()

市役所などの自治体の法律相談

自己破産の無料相談は、市役所などの自治体でも行っています。対応してくれるのは市の職員ではなく弁護士です。

わざわざ弁護士事務所を探さなくても、なじみのある市役所などで相談に乗ってもらえるため、気軽に足を運べるでしょう。

しかし制限時間があり、相談できる時間は1人につき30分程度と決められています。とくに自己破産のような深刻な悩みの場合、30分では時間が足りず、解決に至らない可能性があります。

さらに、決められた曜日や日時に開催されるため、いつでも相談できるわけではない点にも注意が必要です。また、弁護士によって専門分野が異なるため、運よく自己破産を専門としている弁護士にあたるとは限りません。

ただ、相談しやすい弁護士にあたれば、以降は自治体を通さず直接相談することも可能です。

法テラス (日本司法支援センター)

出典:法テラス公式サイト

法テラス (日本司法支援センター) とは、法律に関する問題の解決を目的とした国の機関です。

経済面に不安があり、弁護士を依頼できないような場合には、無料での法律相談や弁護士費用の立替にも対応しています。

立て替えてもらった費用は原則分割で返済しなければなりませんが、月々の返済額は5,000〜1万円程度と、できるだけ負担がないよう配慮されています。

ただし収入や資産に制限があるため、無料法律相談や弁護士費用の立替は誰でもできるわけではありません。また、無料法律相談の回数や時間についても、1つの案件に対し3回までで、1回につき30分と決められています。

法テラスの利用条件

法テラスの無料法律相談や費用の立替には利用条件が設けられています。条件は以下のとおりです。

- 収入、資産が資力基準以下

- 勝訴の見込みがないとはいえない状況である

- 目的が民事法律扶助の趣旨に適している

収入や資産が資力基準以上の場合は、無料法律相談や費用の立替ができません。

| 収入要件 | ||

| 人数 | 手取り月収 | 生活保護1級地の場合 |

| 1人 | 18万2,000円以下 | 20万200円以下 |

| 2人 | 25万1,000円以下 | 27万6,100円以下 |

| 3人 | 27万2,000円以下 | 29万9,200円以下 |

| 4人 | 29万9,000円以下 | 32万8,900円以下 |

以下、同居家族が1人増えるごとに3万円 (生活保護1級地の場合は3万3,000円) 加算されます。

| 家賃または住宅ローンの負担がある場合に 加算できる限度額 |

||

| 人数 | 居住地が 東京都特別区以外の場合 |

居住地が 東京都特別区の場合 |

| 1人 | 4万1,000円以下 | 5万3,000円以下 |

| 2人 | 5万3,000円以下 | 6万8,000円以下 |

| 3人 | 6万6,000円以下 | 8万5,000円以下 |

| 4人 | 7万1,000円以下 | 9万2,000円以下 |

申込者などが家賃や住宅ローンを負担している場合は、上記の金額を月収に加算できます。

| 資産要件 | |

| 人数 | 資産 (現金・預貯金) 合計額 |

| 1人 | 180万円以下 |

| 2人 | 250万円以下 |

| 3人 | 270万円以下 |

| 4人以上 | 300万円以下 |

資産要件とは、現金や預貯金、自宅や係争物件以外の不動産や有価証券などの時価を合計した金額です。

無料法律相談の場合は現金、預貯金の合計額のみを審査します。

弁護士会の法律相談センター

弁護士会は、全国300か所に法律相談センターを設置しています。

借金問題に関する相談は初回無料で行っており、事前に各法律センターで取り扱いのある業務を確認できるため、借金問題は専門外という弁護士にあたることはありません。

ただし、当日突然行ってすぐ相談に乗ってもらえるわけではなく、前もって電話で相談日時を予約する必要がある点を念頭においておきましょう。

相談時間は1人あたり30分ですが、別日を設定して同じ弁護士に継続して相談することも可能です。

法律相談センターでの無料相談以降の相談は、弁護士によって費用がかかる場合があるため、無料の範囲内で収めたい場合は相談内容をまとめておくか、何度でも無料で相談に乗ってくれる弁護士を選ぶとよいでしょう。

司法書士事務所

司法書士事務所の中にも、無料相談を行っている事務所はたくさんあります。

実際に司法書士に依頼した場合、弁護士に依頼するよりも費用が安く済む傾向にあるため、とにかく費用を抑えたいのであれば司法書士に依頼することも一つです。

しかし、司法書士には取り扱える債権額や業務に制限があり、借金が1社あたり140万円を超える場合は取り扱いができません。また、140万円以下でも自己破産に関しては書類作成しかできず、代理人として申立てや裁判官との面談などが行えません。

同じ債務整理でも、債権額が140万円以下の任意整理であれば問題ありませんが、自己破産となると弁護士に依頼したほうがよい可能性があります。

弁護士と違って司法書士には、上記のような業務上の制約がある点に注意しましょう。

![]()

弁護士事務所

事務所にもよりますが、多くの弁護士事務所が無料相談に対応しています。

弁護士の特徴は、なんといっても取り扱える債権額に限度がなく、自己破産に関する業務をすべて行えるところです。そのため破産手続きに関する書類作成はもちろん、代理人として申立てや裁判官との面談も行えます。

とくに依頼者にとって精神的な負担となる裁判所での面談を代理してもらえることは、大きなメリットといえるでしょう。

自己破産の相談をするなら弁護士がおすすめ

自己破産について相談するなら弁護士がおすすめです。

おすすめする理由を順番に解説します。

無料で相談できる事務所が多い

弁護士といえば高額な相談料がかかるイメージがあるかもしれませんが、借金問題に関しては無料で相談できる事務所や、何度でも無料相談ができる事務所も多く存在します。

自己破産のようにその後の生活が一変する可能性のある手続きの場合、とくに何度も相談を重ねて慎重に進める必要があるでしょう。

何度も無料で相談できる事務所であれば、相談料を気にせずとことん相談できます。費用や時間が気になって、聞きたいことを聞けずに終わってしまうなどということもありません。

夜間や土日祝日でも対応してもらえる

夜間や土日祝日でも対応してもらえる事務所もあります。

中には24時間365日相談を受け付けているところもあるため、平日は仕事で事務所に出向けないという人や、夜中にトラブルが起きてしまったときなども安心です。

ただし、夜間や土日祝日はメールでの対応のみ行っている場合や、土日祝日の相談に関しては事前に予約が必要な場合もあります。あらかじめ公式サイトなどで、営業時間について確認しておいたほうがよいでしょう。

他の相談窓口と比較して解決までの道のりが短い

他の相談窓口と比較すると、解決までの道のりが短い点も弁護士事務所をおすすめする理由の一つです。

例えば自治体の法律相談などの公的な相談窓口では、1人あたり30分程度の短い時間しか与えられていないこともあり、悩みを吐き出して心が軽くなることはあってもなかなか問題の解決までは測れません。

解決するためには相談後にまた別の方法を検討しなくてはならず、二度手間三度手間になる可能性もあります。

しかし弁護士事務所であれば最初の相談から解決まですべて一任できるため、解決までスムーズに進みます。

自己破産のデメリットや手続きの流れについて説明してもらえる

自己破産のデメリットや手続きの流れについて説明してもらえるところも、弁護士事務所に相談するメリットです。

自己破産をはじめ債務整理を専門に取り扱う弁護士であれば、自己破産のメリットだけでなくデメリットや手続きの流れについても熟知しています。依頼者自身が自己破産するしかないと思っていても、実際には自己破産をせずに問題を解決できることもあり、そういった判断は専門知識や経験がないとできません。

自己破産に精通した弁護士事務所に相談すれば、どうすることが最善なのかを示してくれるため、後悔のない選択ができるでしょう。

自己破産の手続きを依頼する場合のメリットが多い

弁護士に自己破産の相談をするメリットはたくさんあります。

自己破産を本気で検討している場合や、精神的にも状況的にも追い詰められている場合などは、迷わず弁護士に相談することをおすすめします。

弁護士と聞くと身構えてしまう人もいるかもしれませんが、無料相談が可能であることからも、気軽に相談できることが分かるのではないでしょうか。

弁護士に依頼する場合の具体的なメリットについては、次の見出しで紹介します。

![]()

自己破産の手続きを弁護士に依頼するメリット

自己破産の手続きを弁護士に依頼するメリットはたくさんあります。例えば、以下のようなメリットがあります。

それぞれ見ていきましょう。

少額管財で費用を抑えて手続きをできる可能性がある

弁護士に依頼した場合、少額管財を適用することで手続きにかかる費用を抑えられる可能性があります。

少額管財とは、弁護士が代理人として通常よりも簡略化された破産手続きをすることで、費用を抑える方法です。少額管財が適用できるのは弁護士が代理人となっている場合のみで、通常であれば50万円程度かかる予納金を20万円程度カットできます。

少額管財を適用するには、資産総額が60万円未満であるなどの要件を満たす必要がありますが、適用可能なケースであれば予納金の負担が軽減され、手続きもスムーズに進みます。

自己破産の手続きを依頼すると督促や取り立てがストップする

弁護士に自己破産の手続きを依頼すると、督促や取り立てがストップするところも大きなメリットです。

債権者は、弁護士から送られてくる受任通知を受け取った時点で、賃金業法の定めにより正当な理由なく本人に対し直接督促や取り立てができなくなります。受任通知を受けたあとは、受任通知を発行した弁護士や司法書士を経由しない限り本人に連絡ができません。

受任通知を発行できるのは弁護士や司法書士などの専門家のみで、自力で自己破産の手続きをする場合はたとえ手続きを開始しても督促や取り立ては止められません。

自己破産の手続きをお任せできる

契約後は、書類作成から裁判官との面談、裁判所とのやりとりなど、すべて弁護士が行ってくれます。

申請書類の内容次第では破産が認められないこともあるため、書類関係はしっかり準備する必要がありますが、自己破産の手続きは複雑で、準備しなければならない書類もたくさんあります。

また、裁判所とのやりとりや面談なども、一般の人には精神的な負担が大きくなりがちです。

しかし弁護士であれば裁判所とのやりとりや面談についても代理できるため、依頼者への負担が最小限で済みます。

免責許可が得られやすくなる

弁護士に依頼するメリットの中でとくに重要なのが、免責許可が得られやすくなる点です。

免責許可とは、破産者に支払い能力がないと裁判所が認めた場合に、破産者の支払い義務が免除されることです。

免責が確定すればすべての借金から解放されますが、裁判所に認めてもらえない場合は支払い義務が残ってしまいます。自己破産の目的はすべての借金と決別することであるため、支払い義務が残ってしまうのでは自己破産を決断した意味がありません。

しかし弁護士に依頼すれば、弁護士が破産者と裁判所の間に入り、手続きがよい方向に進むよう取り計らってくれます。弁護士が関わることで調査内容についての信ぴょう性が上がり、裁判官の心証に対してもプラスに働く可能性があります。

なるべく周囲にばれないように配慮して手続きしてもらえる

なるべく周囲にばれないよう配慮しながら、手続きを進めてもらえます。

弁護士には守秘義務があり、無料相談や面談の際は相談者のプライバシー保護を重視するためです。

弁護士によっては、自己破産をする場合は家族への説明が必須であるとしているところもありますが、事前に相談することで、事務所名入りの封筒は使用しないなど、できるだけ周囲にばれないよう配慮してもらえます。

督促や取り立てが続けば周囲にばれることも時間の問題ですが、弁護士に依頼することで督促や取り立てが止まるため、結果的に周囲にばれる確率は低くなるでしょう。

自己破産以外の債務整理手続きも検討してもらえる

債務整理手続きに精通した弁護士であれば、自己破産以外の債務整理手続きも検討してもらえます。

例えば自己破産しか道がないと思って相談した場合でも、ケースによっては任意整理や個人再生で十分生活を立て直せることもあり、その場合は依頼者が負うリスクは最小限で済みます。

そういった判断は素人にはできませんが、経験や知識のある弁護士ならケースに合わせて最善策を提案してくれるでしょう。

自己破産の相談を弁護士にするときの持ち物

自己破産の相談を弁護士にする際には、いくつか準備すべきものがあります。何も準備せず手ぶらで臨んでも、具体的な相談ができないためです。

ここでは、自己破産の相談に必要な持ち物や、あらかじめまとめておいたほうがよいことなどについて解説します。

自己破産の相談に必要となる持ち物

自己破産の相談に必要となる持ち物は以下のとおりです。

- 顔写真つきの身分証明書

- 印鑑

最低限必要となるのは以上の2点です。

身分証明書は、なりすましを予防するために求められることがあります。運転免許証やマイナンバーカードなど、顔写真つきのものを持参しましょう。

印鑑は、相談後そのまま契約に進む可能性を考えて、持っておくとその後の手続きがスムーズです。認印など、シャチハタ以外の印鑑を準備しておきましょう。

自己破産の相談をする際にまとめておいたほうがよいこと

相談の際には、質問されるであろう事柄をあらかじめまとめておくと無駄がありません。以下の情報をまとめておきましょう。

- 債務整理の経験の有無

- すべての債権者名

- 債権者別の借入額、借入総額

- 返済状況

- 債権者から督促や裁判を起こされているかどうか

- 居住形態や家族構成

- 収入、年収

- 世帯全体の収入

- 20万円以上の価値がある財産の有無とその詳細

返済を滞納している場合は、滞納している期間や債権者名を控えておきましょう。

居住形態とは持ち家、賃貸など、住居の形態のことを指します。

相談時に以上の情報を伝えられると、弁護士も具体的なアドバイスがしやすく、今後の手続きもスムーズに行えます。すべて答えられるに越したことはありませんが、難しければ答えられる範囲で構いません。

ただ、答えにくいからといって偽ってしまうと、今後の手続きに差し支えます。

弁護士に依頼する際は、包み隠さず正直に答えるようにしましょう。

![]()

自己破産の相談を弁護士にするときの流れ

自己破産の相談を弁護士にするときの流れを、順序に沿って解説します。弁護士事務所を探すところから免責許可決定までは、以下の11のSTEPです。

- 弁護士事務所を探す

- 弁護士に相談する

- 委任契約を締結する

- 受任通知の送付

- 利息の引き直し計算

- 破産申立てに必要な書類の準備

- 破産申立てと開始決定

- 破砕管財人との面接

- 債権者集会

- 債務者審尋

- 免責許可決定

それぞれ確認しましょう。

STEP1 弁護士事務所を探す

まずは弁護士事務所を探すところからです。

近所に弁護士事務所がある場合は訪ねてみてもよいでしょう。そのほか、知り合いに紹介してもらうことも一つです。

まったくあてがない場合や、近所だと人目が気になってかえって利用しにくいという場合は、ネットで検索してみましょう。

自己破産を得意とする弁護士事務所は全国にたくさんあり、中には遠方であっても出張してくれるところやオンラインでの面談が可能で、事務所に出向く必要のない事務所もあります。

STEP2 弁護士に相談する

弁護士事務所を見つけたら、さっそく相談の予約を入れましょう。

相談は有料のところもありますが、何度でも無料で対応してくれる事務所もあります。

念頭に入れておいてほしいのは、相談したからといって、必ずその弁護士事務所と契約しなければならないわけではないということです。相談した結果不安に感じる要素がある場合は、ほかの弁護士もあたってみましょう。

自己破産の手続きは長期にわたることもあるため、だからこそ「この人に依頼したい」と思える弁護士に依頼することをおすすめします。

STEP3 委任契約を締結する

正式に依頼することが決まったら、弁護士と委任契約を締結します。

契約書の内容をよく読んで押印するようにしましょう。契約や費用について不明点があれば、契約を締結する前に確認しておく必要があります。

とくに費用面については、着手金や成功報酬、手続きにかかった実費など、いくつか名目が分かれている場合が多く、思い違いが生じやすい部分です。理解、納得したうえで契約書を交わしましょう。

中には委任契約書を省略する弁護士もいますが、不要なトラブルを避けるためには、きちんと契約書を作成する弁護士と契約することが大切です。

STEP4 受任通知の送付

委任契約締結後、弁護士から債権者に対して受任通知が発送されます。債権者は、受任通知を受け取ったあとは債務者に対して直接督促や取り立てができません。

つまり債務者は、この時点でひとまず返済から解放されるのです。これまで返済に苦しんでいた人も、ここでようやく一息つけるのではないでしょうか。

督促や取り立てが止まっている間に生活を立て直したり、弁護士費用を用意したり、自己破産に向けた準備などができます。

STEP5 利息の引き直し計算

利息の引き直し計算とは、現在の法定利率を用いて利息を計算し直すことで、自己破産をはじめ債務整理をする際には必ず行われる作業です。

引き直し計算をすることで、実際にいくら借金が残っているのか、利息をいくら払いすぎているかがわかります。なお、払いすぎた利息は、過払い金として元本への充当が可能です。

ケースによっては、思っていた以上の過払い金が発覚することもあります。

STEP6 破産申立てに必要な書類の準備

破産申立てに向けて、必要な書類を準備しなければなりません。必要な書類は以下のとおりです。

- 破産手続開始申立書

- 陳述書

- 債権者一覧表

- 住民票

- 家計の状況がわかる書類

- 預金口座の通帳の写し

- 財産目録

- クレジットカード

申立書や陳述書には、債務総額や自己破産に至った経緯、債務者の現在の生活状況などを細かく記載しなければなりません。

これらの内容はしっかり作成する必要がありますが、弁護士に依頼した場合は弁護士が作成や作成のサポートをしてくれます。弁護士の指示に従って、自分で用意できる書類を揃えましょう。

STEP7 破産申立てと開始決定

書類が準備できたら、いよいよ破産手続開始の申立てです。

破産手続開始の申立ては、免責許可の申立てと同時に管轄の地方裁判所に対して行います。破産手続開始の要件を満たしていれば、裁判所から破産手続開始の決定がなされ、次のSTEPに進めます。

注意しなければならないことは、自己破産をする場合、弁護士費用とは別に予納金を裁判所に納めなければならないことです。開始決定前に支払う必要があるため、前もって準備しておく必要があります。

なお、同時廃止の場合はこの時点で手続きが完了します。

![]()

STEP8 破産管財人との面接

破産者が20万円以上の価値のある資産を持っている場合、管財事件として扱われます。

その場合は破産管財人が選任され、破産者は破産管財人と面接しなければなりません。面接では、資産についての質問を受けます。決して偽らず、正直に回答しましょう。

破産管財人は面接で得た情報をもとに、債務者の持つ自由財産以外の財産を換価、処分し、それによって得られた金銭は債権者への返済に充てられます。

STEP9 債権者集会

面接後、破産管財人は債権者集会を開きます。債権者集会には以下の人物が出席します。

- 破産管財人

- 裁判官

- 債権者

- 破産者

- 申立代理人

債権者集会では、破産管財人から破産手続きの進捗や債務者の財産状況などについて報告があり、債権者から破産者に対して質疑応答が行われます。債権者から責められるようなことはないため、あまり怖がらず、とにかく誠実な対応を心がけましょう。

財産の換価、処分が完了したあとは、債権者に対して配当が行われます。

なお、弁護士が申立代理人である場合でも破産者は参加しなければなりません。欠席や日時の変更もできません。

STEP10 債務者審尋

STEP9までの破産手続きが完了したあと、ケースによっては債務者審尋が行われます。

債務者審尋は必ず実施されるものではなく、裁判所が必要だと判断した場合にのみ実施されます。必要だと判断されるケースでよくあるのは、浪費が激しい場合や債務が増加した経緯に不明確な点が見られる場合などです。

内容としては裁判官から質問を受け、債務者が回答するといったもので、弁護士が付き添うことも可能です。

STEP11 免責許可決定

裁判所から免責が認められ免責許可が決定すれば、破産者の借金が免除されます。

ここでようやくすべての借金から解放されるのです。支払い義務が消滅するため、もう借金を返済する必要はありません。

反対に免責不許可が決定してしまった場合は、残念ながら借金はなくならず、支払い義務も残ってしまいます。

免責許可決定についてはおよそ2週間後に官報に掲載され、その後2週間経過した時点で確定します。

これにて破産手続きは完了です。

自己破産の相談をする弁護士の選び方

自己破産の相談には弁護士が適しているとはいっても、弁護士にもさまざまなタイプがいるため、弁護士なら誰でもいいというわけではありません。

弁護士を選ぶポイントは以下のとおりです。

選ぶポイントは、主に上記の3つです。どれも重要なポイントですが、自分にとってとくに重要だと思うことを重視しながら選ぶとよいでしょう。

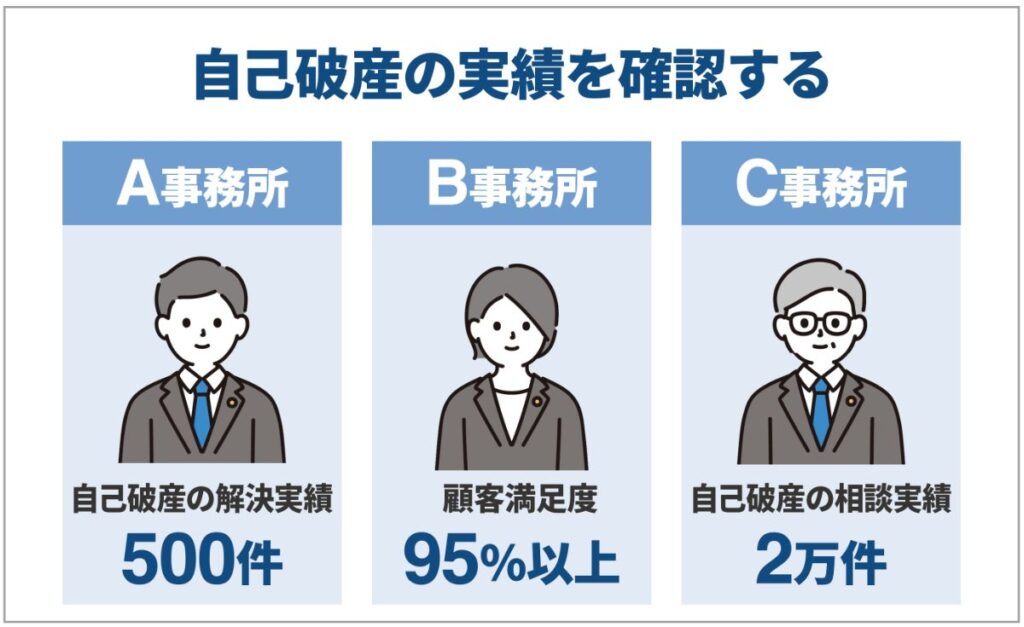

自己破産の解決実績が豊富かどうかで選ぶ

自己破産の解決実績が豊富かどうかで選ぶことも重要です。

なぜなら、解決実績が豊富な弁護士であればその分失敗が少なく、安心して任せられるためです。

同じ弁護士でも、取り扱う業務や専門とする分野はそれぞれで、すべての弁護士が自己破産に詳しいわけではありません。少しでも不安なく手続きを進めるためには、やはり経験豊富な弁護士に依頼したほうがよいでしょう。

また、自己破産に精通している弁護士であれば、これまでの経験からケースごとに合った対応ができるうえ、手続き自体もスピーディに進めてもらえるでしょう。

なお、自己破産の解決実績が豊富かどうかはホームページで確認できます。ホームページを見れば、その弁護士の得意分野やどういった業務に力を入れているかがわかります。

解決実績を載せているところも多いため、一度チェックしてみましょう。

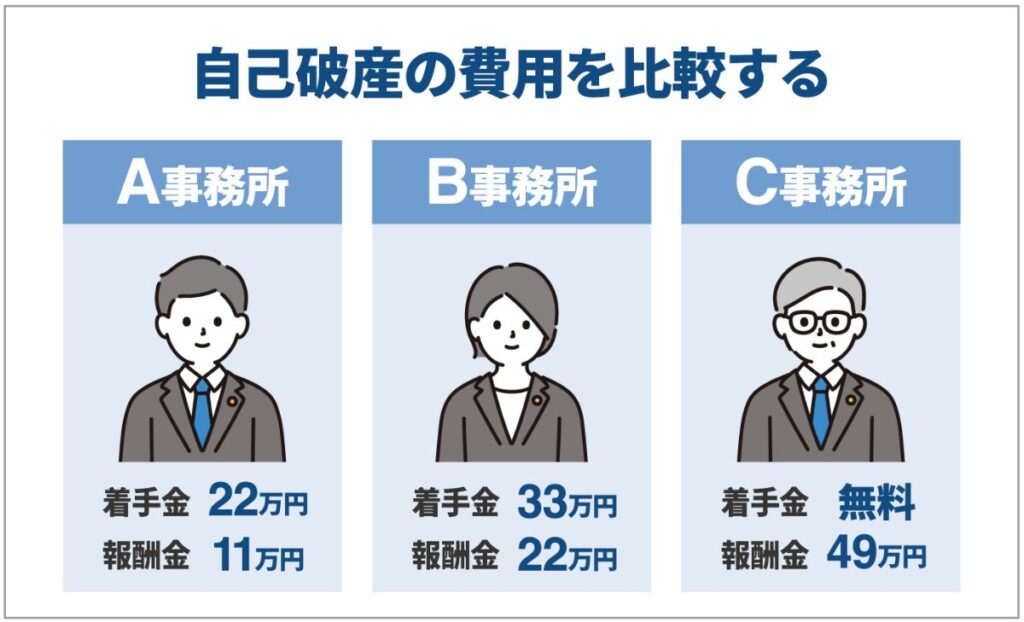

費用で選ぶ

弁護士事務所を選ぶうえで、費用も重要なポイントです。

費用が安ければよいというわけでもありませんが、異様に高いと感じるような料金設定では、せっかく自己破産に成功しても費用が払えないなどということになり兼ねません。

また、費用が安いか高いかだけではなく、費用体系が明確であることも重要です。料金表に記載のない費用が存在するなど、実際にいくらかかるかが不透明な事務所は避けることをおすすめします。

自己破産の費用は事務所ごとに異なり、事務所によって相談料がかかるところや無料のところ、着手金が必要なところや不要なところなどさまざまです。

弁護士事務所を選ぶときは、何か所か比較しながら検討するとよいでしょう。

![]()

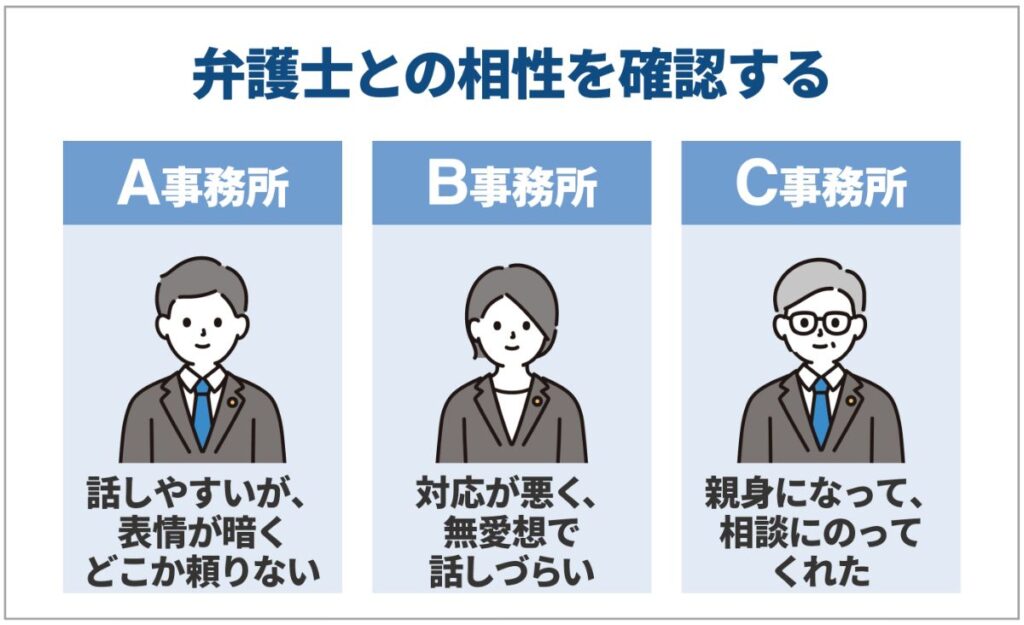

相性で選ぶ

相性のよさで選ぶことも重要です。相性の良し悪しは、そのまま信用できるかどうかにもつながります。

いくら解決実績があり費用も良心的な弁護士でも、相性がよくない、合わないと感じるのであればやめておいたほうが無難です。

そういった不安要素があると、相談時にうまく伝えられなかったり、コミュニケーションが不足してすれ違ってしまうことも考えられます。弁護士からのアドバイスも、素直に受けられない可能性があります。

正式に契約を結ぶ前に、本当にこの弁護士に依頼してもいいかどうかや、信用できるかどうかについて慎重に考える必要があるでしょう。

また、相談に乗ってくれた弁護士に最後まで対応してもらえると思って契約したら、手続きは別の弁護士が担当だったということもあるため、実際にどの弁護士が手続きを担当してくれるのかについて確認しておくことも大切です。

自己破産を弁護士に相談・依頼するときにかかる費用

自己破産を弁護士に相談・依頼するときにかかる費用は、事務所によって異なります。そのため、いくつかの事務所をよく比較することが必要です。

ここでは、相談時、依頼時別に弁護士の費用相場を紹介します。

自己破産の相談を弁護士にするときにかかる費用

相談料は、弁護士によって無料の場合と有料の場合とがあります。

また、無料には初回のみ無料で相談できる場合と、何度でも無料、借金に関する相談のみ無料などいくつかのタイプがあります。初回のみ無料の場合は2回目以降の相談から料金が発生し、何度でも無料の場合は何度相談しても無料です。

さらに借金に関する相談のみ無料の場合は、借金に関する相談であれば無料で対応してもらえますが、それ以外の業務についての相談は費用がかかります。

なお、有料の場合は30分あたり5,000円〜1万円程度の費用がかかります。

自己破産の手続きを弁護士に依頼するときの費用

弁護士に自己破産の手続きを依頼するときには、着手金や成功報酬がかかります。

- 着手金:20〜30万円

- 成功報酬:0〜30万円

事務所にもよりますが、着手金の相場は20〜30万円程度です。

成功報酬は自己破産手続き完了後に発生する費用で、0〜30万と開きがあります。

借金問題を抱えている人にとって決して安いとはいえない金額ですが、自己破産の手続きをすべて自力で行うことは困難であり、思ったとおりの結果を得られないことも多々あります。

そのため、費用はかかっても弁護士に依頼する価値があることは、いうまでもありません。

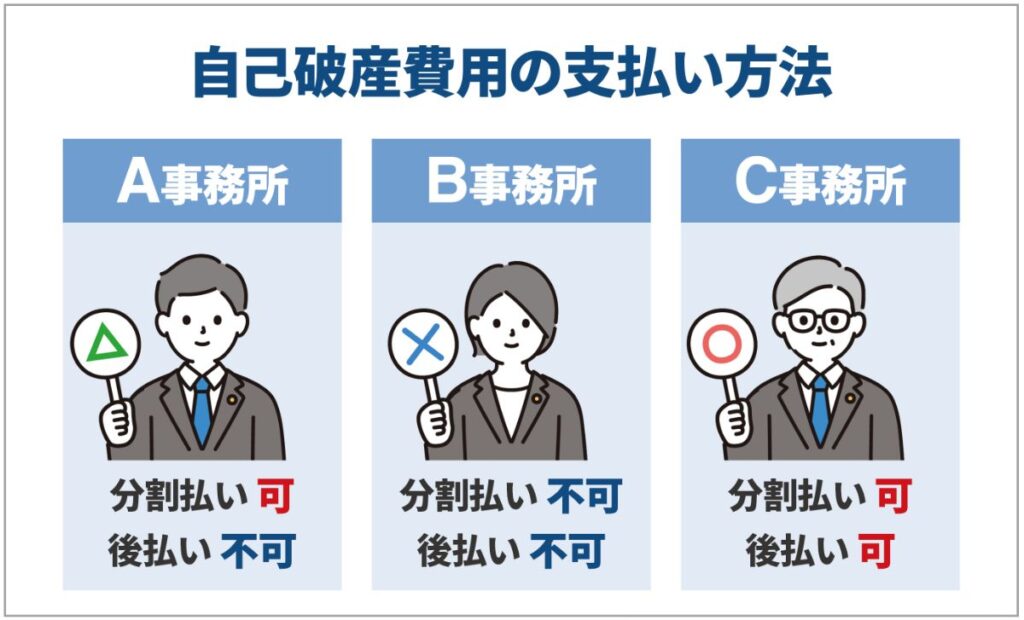

自己破産の手続きにかかる費用は分割払い・後払いも可能

費用の分割払いや後払いは、多くの弁護士事務所で取り入れられています。

どうしても費用が一括で支払えないという人は、分割払いや後払いに応じてくれる事務所に依頼するとよいでしょう。

着手金のみ分割払いが可能な場合やすべての費用を後払いにできるなど、内容は事務所によって異なるため、事前に支払い方法について確認しておきましょう。

なお、分割払いや後払いを利用する際は、その旨を契約前に申し出ておく必要があります。

![]()

自己破産の相談についてよくある質問

自己破産を検討していても、無料相談ができる窓口やおすすめの相談先など、自己破産についてわからないことがあり、不安を感じている人もいるのではないでしょうか。

ここでは、自己破産の相談についてよくある質問を紹介します。

自己破産の相談を無料で行える窓口を教えてください

自己破産の相談を無料で行える窓口は以下のとおりです。

- 市役所などの自治体の法律相談

- 法テラス (日本司法支援センター)

- 弁護士会の法律相談センター

- 司法書士事務所

- 弁護士事務所

相談先によってそれぞれ特徴が異なるため、自分に合った相談先を選択する必要があります。

自己破産の相談をするのにおすすめなのはどこですか?

自己破産の相談は、弁護士事務所にすることをおすすめします。弁護士事務所であれば、相談から解決まですべて一任できるためです。借金問題に苦しむ人にとって、心強い味方となってくれるでしょう。

自己破産の弁護士費用を払うことができないのですがどうしたらいいですか?

弁護士事務所の中には、弁護士費用の分割払いや後払いに応じてくれる事務所もあります。そのため、まとまったお金が準備できなくても心配いりません。まずは費用の支払いに関することも含めて相談してみることをおすすめします。

自己破産の相談に必要な持ち物を教えてください

自己破産の相談には、顔写真つきの身分証明書と認印が必要です。それに加え、どこにいくら借りているかや返済ができているかどうか、自分や世帯の収入などをまとめておくとスムーズです。

自己破産すると家族に影響はありますか?

自己破産すると、家族に影響を与えてしまう可能性があります。持ち家や車がなくなるほか、家族カードが使用できなくなったり、解約返戻金が20万円以上ある保険を解約されたりするためです。状況にもよりますが、多くの場合は家族にも少なからず影響を与えてしまいます。

自己破産の相談まとめ

- 自己破産について無料で相談できる窓口はいくつかある

- 自己破産の相談・依頼をするなら弁護士事務所がおすすめ

- 弁護士事務所は解決実績や費用、相性で選ぶとよい

自己破産の相談を無料でできる窓口や、自己破産は弁護士事務所に相談・依頼するのがおすすめなことについて解説しました。

借金をすること自体によいイメージを持っていない人が多いことやリスクが大きいことなどから、自己破産についてマイナスのイメージが先行する人は多いでしょう。

しかし、自己破産をすることで救われる人がいることは事実です。大切なことは、正しい知識をつけることと信用できる弁護士を見つけることです。

借金問題に苦しんでいる人は、これ以上追い詰められてしまう前に弁護士に相談することをおすすめします。