- リボ払いがやばいと言われる主な理由は手数料の高さ

- 自分の支払いの現状を把握できていない人がリボ払いを利用するのは危険

- リボ払いの支払いがどうにもならなくなったら弁護士・司法書士に相談するのがおすすめ

リボ払いはとても便利です。リボ払いを利用すれば、給料の低い若手社会人であっても、数十万円するブランド品や高額商品を手にできます。しかしリボ払いには落とし穴もあり、その仕組みを知っておかないと痛い目にあうので注意が必要です。

そこで今回は、リボ払いがやばいと言われる理由と、リボ払いで失敗してしまった場合に借金地獄から抜け出す方法を紹介します。

リボ払いで不安を感じている人は、ぜひ参考にしてみてください。

![]()

そもそもリボ払いとは?

リボ払いとはリボルビング払いの略で、クレジットカードの支払い方法の一つです。

一括ではなく分割して払っていく点で分割払いと似ている部分もありますが、リボ払いは毎月の支払い額が一定に保たれるので、より家計の管理がしやすいのが特徴です。

リボ払いの仕組みをおさらい

利用額にかかわらず毎月の返済額が一定になる、これがリボ払いの特徴です。リボ払いを利用すると、50万円を借りても100万円を借りても、毎月の支払い金が一定に保たれるので、家計の管理も容易になります。

また毎月支払う金額も低めに設定できますので、支払い額を1万円に設定しておけば、毎月1万円を支払うだけで、数十万円するような高額な商品であってもムリなく手にできてしまいます。

使い方次第では便利なリボ払いですが、便利なゆえについついリボ払いに頼ってしまい、いつの間にか未払い残高が膨らんでしまう人も多いです。

リボ払いのリスクの詳細はのちほど説明しますが、リボ払いは手数料も高く、軽い気持ちで利用してしまうと大変なことになります。

リボ払いと分割払いの違いは?

リボ払いと分割払いは、支払い額を固定するか、支払い回数を固定するかの違いがあります。

リボ払いは毎月の「支払い額」を固定するのに対して、分割払いは完済までの「支払い回数」を固定して返済します。支払いやすさでいえば、支払うお金が一定になるリボ払いに軍配が上がるでしょう。

しかし支払い時期が明確になる分割払いと違って、リボ払いには終わりが見えづらく返済期間が長期化しやすいデメリットがあります。リボ払いでも分割払いでも手数料がかかる点は同じですが、返済が長期しやすいリボ払いのほうが手数料は高くなりがちです。

リボ払いにも分割払いにもメリット・デメリットがありますので、個々の状況に合わせて使い分ける必要があります。

![]()

リボ払いの支払い方式は2種類

リボ払いには2種類の支払い方式があります。

- 定額方式

- 残高スライド方式

定額方式は、利用額にかかわらず毎月の返済額が常に一定の値を保ち続けますが、スライド方式は残高によって一定額の値が変化するのが特徴です。

定額方式

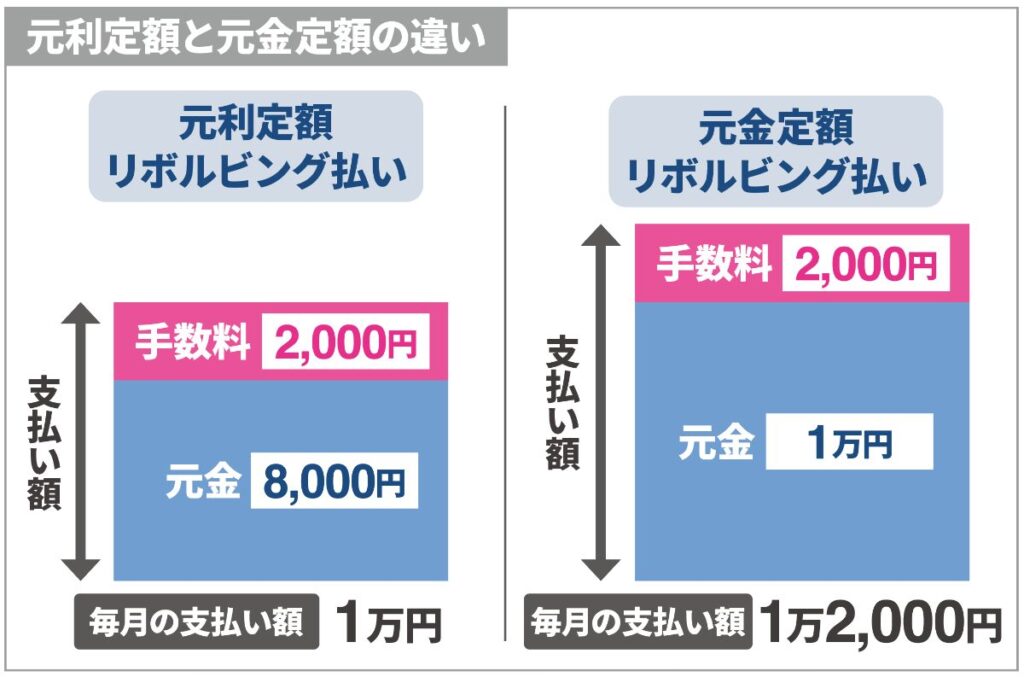

定額方式は支払い残高にかかわらず、毎月一定の金額を支払っていく返済方式で、元利定額リボルビング払いと元金定額リボルビング払いの2種類に分類されます。

両者の違いは、「定額」のなかに手数料が含まれるか否かにあり、元金定額リボルビング払いは、一定に保たれるのはあくまで元金のみであって、毎月支払う手数料の額は支払い残高によって変動します。

毎月1万円の定額払いをするとして、元利定額リボルビング払いは、元金と手数料をを合算して1万円支払えばいいのに対して、元金定額リボルビング払いは、1万円のほかに手数料もプラスして支払わないといけません。一定に保たれるのはあくまで元金のみだからです。

| 毎月1万円を返済する場合の方式による違い | ||

| 支払い方式 | 元利定額 リボルビング払い |

元金定額 リボルビング払い |

| 支払い金額 | 1万円 (8,000円 + 2,000円) |

1万2,000円 |

| 内訳 | 元金と利息を合算して1万円 | 元金1万円 + 手数料2,000円 |

※手数料は2,000円とする

元利定額リボルビング払いは手数料も込みで1万円で済みますから、支払いの負担は軽いです。

一方で元金定額リボルビング払いは、元金に手数料が上乗せされるうえ、手数料の額も残高に応じて変動しますので、支払いやすさの点で劣ります。

しかし元金定額リボルビング払いを選ぶと、毎月1万円は確実に支払い残高から減りますので、完済までのスピードは速いです。

元利定額リボルビング払いは、支払いの負担が軽くなるものの、支払い残高が膨らみすぎた結果、1万円のうち半分以上を手数料で取られてしまうなんてことになりかねません。

同じ定額方式でも、元利定額リボルビング払いと元金定額リボルビング払いは異なりますので、違いを理解しておきましょう。

![]()

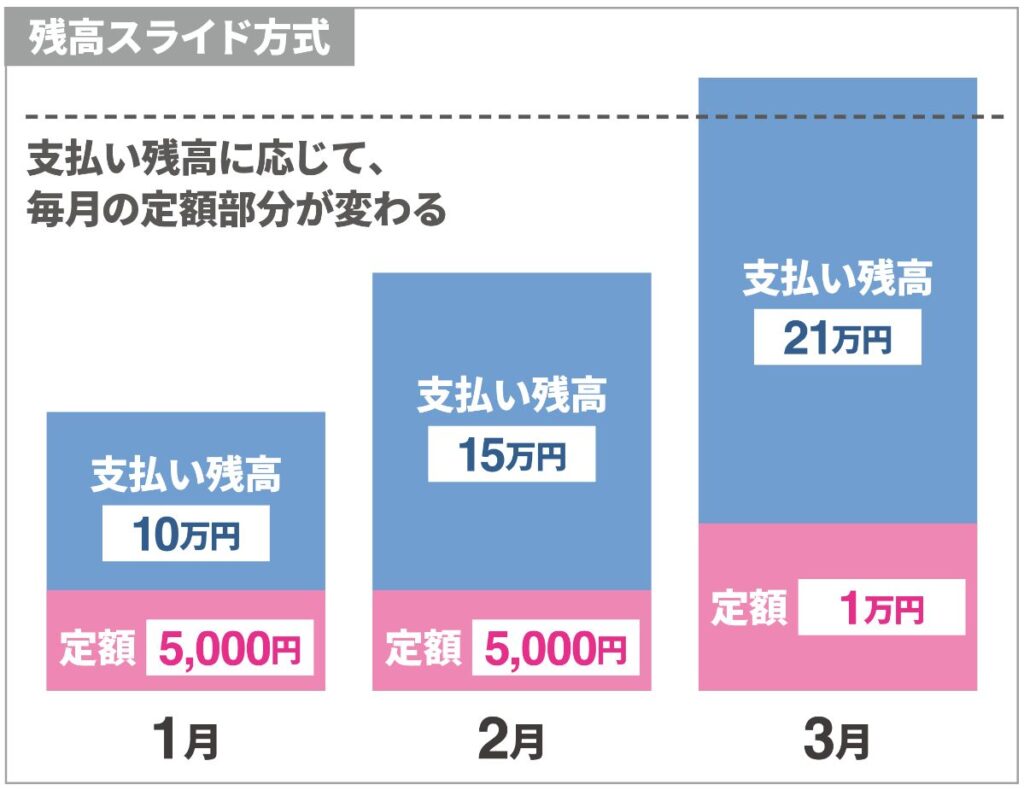

残高スライド方式

残高スライド方式は、支払い残高に応じて、定額部分の値が段階的に増減する返済方式です。

支払い残高が多いほど定額部分の金額が大きくなり、支払いの残高が少なくなるほど定額部分の金額は少なくなります。

| 残高スライド方式での返済例 | |

| 支払い残高 | 定額部分の金額 (月々に支払う額) |

| 5万円まで | 3,000円 |

| 10万円まで | 5,000円 |

| 20万円まで | 1万円 |

| 30万円まで | 1万5,000円 |

| 40万円まで | 1万8,000円 |

| 50万円まで | 2万円 |

参照:エポスカード

上記の表はあくまで一例であって、毎月の返済額やスライドの仕方は各カード会社によってまちまちです。

とはいえ残高スライド方式である以上、支払い残高に応じて、返済額が大きくなったり小さくなったりする点は同じです。

また残高スライド方式にも、元利定額リボルビング払いの残高スライド方式と、元金定額リボルビング払いの残高スライド方式の2つがあり、特に残高スライド方式と元利定額リボルビング払いを組み合わせた支払い方法を用意しているカード会社はたくさんあります。

前述の通り、元利定額リボルビング払いを選んだほうが支払いの負担は軽くなりますが、そのぶん返済が長期化しやすいので注意が必要です。

リボ払いがやばいと言われる4つの理由

リボ払いがやばいと言われる理由を4つ紹介します。

リボ払いは手を出さないほうがいいと忠告される機会は多いです。しかしリボ払いがやばいと言われる理由を、きちんと理解している人は少ないのではないでしょうか。

手数料が銀行カードローンや消費者金融の金利と同じくらい高い

リボ払いの多くは15%前後で手数料が設定されています。

消費者金融や銀行のカードローンでお金を借りる場合も、同じくらいの金利を支払いますので、リボ払いの利用は、高金利でお金を借りる行為に等しいのです。手数料という言葉のせいで分かりづらくなっていますが、実質的に手数料 = 利息です。

利用金額が少ないうちは支払う手数料も少なくて済みますが、利用金額が増えていくと、手数料だけで数十万円を支払うハメになります。

5万円の商品と80万円の商品をそれぞれリボ払いで購入したときを例にして、説明してみます。

![]()

5万円の商品をリボ払いで購入したときの支払い例

5万円の商品をリボ払いで購入したときの支払い例を紹介します。なお手数料の利率は15%、毎月の返済額は2万円を前提とします。

| 5万円の商品をリボ払いで購入 | ||

| 決済方法 | 一括払い | リボ払い (年率15%・毎月2万円) |

| 支払い総額 | 5万円 | 5万1,115円 |

| 手数料 | 0円 | 1,115円 |

参照:消費者金融豆知識

利用金額が5万円程度だと支払う手数料もわずかです。この段階だとリボ払いに対してやばいと感じる人も少ないでしょう。

80万円の商品をリボ払いで購入したときの支払い例

80万円の商品をリボ払いで購入したときの支払い例を紹介します。なお手数料の利率は15%、毎月の返済額は2万円を前提とします。

| 80万円の商品をリボ払いで購入 | ||

| 決済方法 | 一括払い | リボ払い (年率15%・毎月2万円) |

| 支払い総額 | 80万円 | 111万5,953円 |

| 手数料 | 0円 | 31万5,953円 |

参照:消費者金融豆知識

5万円の商品の購入のときと打って変わり、支払う手数料が跳ね上がりました。手数料だけで30万円を超えてしまっています。

元本が減りにくくいつまでも返済が続くことが多い

リボ払いには返済が長期化しやすく、元本が減りにくいという落とし穴があります。

ムリなく払える金額に支払い額を設定できる点がリボ払いのメリットでもあるのですが、同時にデメリットでもあります。支払い額が低ければ低いほど、返済回数は増え、延々と払い続ける結果になるからです。

たとえば楽天カードでは、毎月の支払い額を3,000円に設定できます。支払いの負担はかなり軽いですよね。20万円の高額商品であっても、月々3,000円の支払いで手にできるとなると購入のハードルは下がります。

しかし計算してみると分かりますが、20万円の商品を利率15%の手数料で購入した場合、毎月3,000円の支払いなら、支払いが終わるのは、なんと12年後です。

手数料率が高いにもかかわらず毎月の返済額を低く設定してしまえば返済は長引きます。返済が長引くほど、完済に至る前に再び利用してしまう確率も高くなりますので、思うように元本が減っていかないのです。

自分のカード利用額を把握しづらくなる

リボ払いには利用額が把握しづらくなる恐さもあります。

リボ払いは支払い残高が増えても、毎月の支払い額が一定に保たれますので、利用金額に対して鈍感になってしまいます。毎月決められた金額さえ払っておけば、それ以上請求される恐れがないので、あとどれくらい支払えば完済になるか、気にならなくなってしまうのです。

なかにはリボ払いの利用可能額 = 貯金残高のように考えてしまう人もいて、リボ払いで多重債務に陥ってしまった相談者が「借金をしている感覚がなかった…」としばしば口にするのはそのためです。

リボ払いの支払い残高がいくらか分からない人は、リボ払いの罠にハマってしまっている危険性が高く、多重債務者の予備軍といえます。

毎月の支払いができているので危機感を抱かずに利用し続けてしまう

リボ払いが厄介なのは危機感が抱きにくい点です。

少額であっても毎月決められた金額さえ支払っていればよいので、客観的には借金の額がほとんど減っていなくても、当の本人は、順調に返済が進んでいると思い込んでしまうのです。

そのようにして危機感が揺らいだ結果、警戒心はすっかり弱くなってしまい、さらなるリボ払いの利用へと繋がります。

最初はリボ払いに抵抗感のあった人でも、利用金額を増やしても家計の負担が変わらないのを経験すると、リボは恐くないと思い込んでしまうのです。

リボ払いでやばくなってしまう人の特徴5つ

リボ払いが原因で失敗してしまい、生活がやばくなってしまう人の特徴を5つ紹介します。

心当たりある人は、手遅れになる前に、改善のための手を早めに打ちましょう。

![]()

リボ払いがどのようなものかわからずに利用し続けている

リボ払いの仕組みをよく理解しないままリボ払い使い続けている人はリボで失敗してしまう可能性が高いです。

支払い金額が固定されるリボ払いは、分割払いよりも支払いが楽ですし、元利定額リボルビング払いを選べば、さらに負担は軽くなります。しかし負担の軽い支払い方式を選べば選ぶほど、手数料は増えますし、返済期間も長期化する仕組みになっているのが、リボ払いの厄介な部分です。

この仕組みを理解せずに、支払いやすさのみを重視してリボ払いを使い続けてしまうと、失敗してしまう確率が高くなります。

毎月の支払い額が一定になることで、支払いの負担が軽くなるのは間違いないです。しかしそこから生まれるリスクを理解していないと痛い目にあいます。

毎月の返済額を少額に設定してしまっている

リボ払いで、返済額を少額に設定してしまっている人もやばいです。

返済額を小さくすればするほど、手数料が占める割合が大きくなりますので、そのぶん返済期間が長くなります。毎月3,000~5,000円のように、返済を少額に設定している人は、手数料ばかりを支払い、返済がまったく進んでいない可能性が高いので注意しましょう。

利用残高が10~20万円程度にすぎなくても、返済額が小さすぎると、手数料だけでバカにならない金額になりますし、完済までの期間も遠のきます。

現在の元金がどれくらいなのかを把握していない

リボ払いの支払い残高を把握してない人はまずいです。このような人は、手数料ばかり支払っていて、本人が思うより返済が進んでいない可能性が高いです。

リボ払いは、それがどんなに少額でも、設定した一定金額さえ支払っていればいいので、注意していないと、支払い残高や手数料を意識しなくなります。

リボ払いは利用枠の範囲内であれば、どんな高価なブランド品を購入しても、毎月の家計の負担は変わりません。したがって枠が空いているうちは、利用額を気にしない人も多いです。

この点、現金払いであれば財布からお金が物理的に消えますし、お金を引き出す行為が必要になりますので、その月にどれくらいお金を使ったのか意識する機会が増えます。しかしリボ払いは通常カードで支払いますので、いくら使ったのかを深く考えないまま利用を継続してしまいがちです。

当然ながら利用額が増えるほど取られる手数料は膨らみます。利用明細をきちんと確認していないと、いつまでもその事実に気づかず、ダラダラと支払いを続けてしまう結果になるのです。

クレジットカードの支払いをすべてリボ払いにしている

クレジットカードの支払いをすべてリボ払いにしている人もまずいです。リボ払いには手数料がかかりますので、支払いをすべてリボ払いにすれば、クレジットカードを使うたび高額の手数料を支払う結果になります。

クレジットカードを使う頻度の少ない人であれば問題にはならないかもしれません。しかし日常的にクレジットカードを使うにもかかわらず、支払いのすべてをリボで支払ってしまえば、支払う手数料の金額はかなりの数字になるはずです。

一括では購入できないような家電製品を購入するなど、使い方次第では、リボ払いは役に立ちます。

ただし、クレジットカードはあくまで一括払いが基本で、当たり前のようにリボ払いで決済してしまうと、利用枠が一杯になり、いずれ行きづまる可能性が高いです。

知らないうちにリボ払いを利用してしまっている

知らないあいだにリボ払いを利用しているケースもあります。

クレジットカードによっては、入会した段階で自動リボ払いの設定にチェックが入っている種類もあり、チェックを外してないと勝手にリボ払いを選んだことにされます。また、クレジットカードによってはそもそもリボ払いしかできないようになっているリボ払い専用カードもあります。

リボ払いしかできないカードなんて作る人がいるのかと疑問に思う人もいるかもしれませんが、ショップやデパートのキャンペーン等で、スタッフに促されるまま、内容をよく知らずに契約してしまう人もいるのが実情です。

このように、本人が知らずにリボ払いをしてしまっている事例もあり、気づかずに手数料を払い続けていると、いずれ痛い目にあう可能性があります。

不安な方は、クレジットカードの支払い方法を確認してみるとよいでしょう。

![]()

自分がリボ払いを利用しているかどうかを確認するには?

現在の支払い方法を確認する方法は以下の通りです。

- 利用明細書で確認する

- HPの会員ページで確認する

- カード会社に電話して確認する

もっとも手早く確認する方法は、利用明細の確認です。利用明細書には、現在の支払い方式やリボ払いの手数料率など、支払いに関する詳細が記載されていますので確認しましょう。

利用明細書の発行がされていない場合は、ウェブ上の会員ページにログインして確認する方法や、直接クレジットカード会社に電話して問い合わせる方法もあります。

リボ払い地獄から抜け出す5つの方法

リボ払いで悩んでいる人のために、リボ払い地獄から抜け出す方法を5つ紹介します。

大切なのは早めの行動です。支払い残高が増えれば触れるほど、解決するための選択肢は少なくなります。手遅れにならないうちに、早めに手を打ちましょう。

クレジットカードの利用を止める

リボ払い地獄から抜け出す方法の一つとして考えられるのが、クレジットカードの利用の停止です。クレジットカードの利用を止めて現金生活に戻ってしまえば、リボ払いで悩まされなくなりますし、手数料も取られなくなります。

とはいえ100%現金払いにするのも不便を感じるでしょう。

そこで光熱費などの固定費はクレジットカードで支払いつつ、食費や交際費は現金で支払うなどして、徐々に使用頻度を減らしていく方法もおすすめです。

月々の返済額を増やす

リボ払い地獄から早く抜け出したい人は、毎月の返済額を増やしましょう。

毎月支払うリボ払いの返済額を上げれば、完済までのスピードも上がりますし、支払う手数料も少なくなるはずです。

実際、リボ払いの返済額を1万円増やすだけでも、かなりの違いが生まれます。

下記表にあるように、80万円のリボ残高に対して、毎月の返済額を2万円から3万円にアップするだけでも、完済までの期間が2年も短縮し、14万円近くの手数料が浮きます。

| 80万円をリボ払いで返済する場合 | ||

| 決済方法 | リボ払い (年率15%・毎月2万円) |

リボ払い (年率15%・毎月3万円) |

| 支払い回数 | 56回 | 33回 |

| 支払い総額 | 111万5,953円 | 97万9,186円 |

| 手数料 | 31万5,953円 | 17万9,186円 |

繰り上げ返済や一括返済を行う

リボ払い地獄から抜け出すための一番の方法は一括返済です。一括で支払ってしまえば、完済までに支払うはずだった手数料はまるまるカットされますし、残高がゼロになりますので、リボ払いから完全に解放されます。

一括払いが厳しいなら、繰り上げ返済でも構いません。

ボーナス月など家計に余裕があるときだけでもいいので、いつもより多めに支払えば、トータルで支払う手数料は減りますし、完済までの期間も短くなります。

借り換えを行う

借り換えもリボ払いの負担を軽くする方法として有効です。借り換えとは、よその会社からお金を借りて、今あるリボ払いの残高をいったん完済してしまう方法です。

より金利の低い条件でお金を借りられれば、事実上、リボ払いの手数料率は下がります。

借り換えには審査が必要になりますので、必ずしも上手くいくわけではないです。しかし借り換えサービスを提供している消費者金融や銀行はたくさんありますので、トライしてみる価値はあります。

借金の問題に強い弁護士・司法書士に相談する

上記で紹介したどの方法でも解決が難しい人は、借金問題に強い弁護士や司法書士に相談してみましょう。弁護士や司法書士に相談すれば、返済額を上げずとも手数料をカットできる方法を教えてくれます。

たしかに一括返済が実現すればリボ払いからは瞬時に解放されますし、毎月の返済額を上げたり、繰り上げ返済をしてもリボ払いの地獄からは抜け出せるかもしれません。

しかし一括返済できる余裕のある人は少ないですし、毎月の返済額を増やすことすら厳しい状況にある人もいるはずです。また副業収入やボーナスなど、臨時収入が期待できない人にとっては、繰り上げ返済すら難しいのではないでしょうか。

この点、法律事務所の力を借りれば返済額を上げないまま、リボ払いの問題を解消できます。

たとえば任意整理が選択肢の一つとして考えられるでしょう。

![]()

任意整理は法律事務所を使った借金解決方法の一つで、成功すれば毎月の返済額を変えないまま、リボ払いの手数料をゼロにできます。場合によっては返済額を今よりもさらに下げることだって可能です。

任意整理が成功して手数料がゼロになると完済までのスピードも上がります。支払い残高が思うように減らないのは、高額の手数料が返済の邪魔をしていたからで、手数料さえゼロになれば、返済を妨げていた根本的な原因が消え去るからです。

80万円のリボ払いに対して任意整理をした場合、どのように状況が変化するか見てみましょう。

| 80万円の商品をリボ払いで購入 | ||

| リボ払いで返済 | 任意整理して返済 | |

| 残額 | 80万円 | 80万円 |

| 手数料率 | 15% | 0% |

| 返済額 | 2万円 | 2万円 |

| 支払い回数 | 56回 | 40回 |

| 支払い総額 | 111万5,953円 | 80万円 |

| 手数料 | 31万5,953円 | 0円 |

任意整理した結果、支払うはずだった30万強の手数料がなくなり、返済期間が1年4か月も短くなりました。しかも毎月の返済額は変わらず2万円のままです。

このように弁護士や司法書士に相談すれば、任意整理など効率的なリボ払いの解決方法を教えてくれる可能性があります。

とはいえ法律家にいきなり相談するのは、緊張するし敷居が高いと感じる人もいるかもしれません。その場合は、法律事務所が提供している借金減額シミュレーターを試してみましょう。

借入れ額や借入れ期間など基本的な情報をスマホに入力するだけで、どのくらいリボ払いの負担が軽くなるか、あらかじめ知ることができます。

リボ払いの安全な利用方法

リボ払いの安全な利用方法を紹介します。リボ払いはやばいと言われますが、使い方次第では失敗のリスクを軽減できます。

支払い残高と手数料をいくら取られているか、この2点をたえずチェックするようにしておけば、リボ払いで失敗するリスクは低くなります。またリボ払いを重ねすぎないことも大切です。

クレジットカードの利用明細は必ず確認する

リボ払いで失敗しないためには、クレジットカードの利用明細を確認するクセをつけるのが大切です。リボ払いのやばいところは、手数料率が高いにもかかわらず、現在の残高がいくらなのか気にしなくなってしまう点にあります。

支払い残高が減っていないのであれば、それ以上リボ払いを重ねてはダメですし、ダラダラと返済が長引かないよう、毎月の返済額を増やすなり繰り上げ返済をするなり、何らかの手を打たなければいけません。

残りの支払い額を本人が認識していない状態では、返済能力を超えてリボ払いを利用してしまうリスクがつきまといます。リボ払いを安全に利用するにあたっては、毎月の明細の確認は必要不可欠です。

リボ払いの元金を完全に返済するまでリボ払いを利用しない

リボ払いで失敗してしまう理由の一つに、2回、3回と重ねてリボ払いを利用してしまうことが挙げられます。リボ払いの恐ろしいところは、毎月の返済額に変化がない部分に甘えて、つい利用回数を重ねてしまう点です。

このリスクを克服するため、いったんリボ払いを利用したからには完済するまでリボ払いは2度と利用しないというルールを自分に課しましょう。気づかないうちに支払い残高が積み重なるリスクを防げます。

もっとも、このルールに従ったとしてもリボ払いである以上、高額の手数料が発生する事実には変わりありません。長期間にわたり手数料を絞り取られないために、残額に対して毎月の支払い額が小さくなりすぎないよう注意しましょう。

月々の支払い額を見直す

リボ払いと健全に付きあうには、たえず月々の支払い額に目を向ける姿勢が大切といえます。

リボ払いの手数料は消費者金融なみに高いです。残額に対しての返済額が少なすぎると、本人のなかでは返済しているつもりでも、実はまったく返済が進んでいないという状況が起こりえます。

クレジットカード会社からすると、長期間にわたり手数料を支払い続けてくれるおいしいお客様といえるでしょう。しかし健全なリボ払いの利用方法とはいえません。

返済額を上げても家計に過度な負担がかからないのであれば、積極的に月々の返済額を増やすべきです。完済を急ぐのであれば、節約してでもリボ払いの返済にまわしたほうがいいでしょう。

リボ払いについてよくある質問

リボ払いについてよくある質問を集めました。これまでの内容と重なるものもありますが、参考にしてみてください。多くの人がリボ払いで悩んでいる様子がうかがえます。

リボ払いがやばいと言われる理由はなんですか?

リボ払いがやばいと言われる理由は手数料が高くて支払い残高が減りにくいにもかかわらず、その事実に気づきにくい点にあります。

リボ払いの手数料は15%前後に設定される場合がほとんどで、その手数料率は消費者金融の金利と変わりません。にもかかわらずリボ払いの支払いは毎月の返済額が固定され、しかも3,000~5,000円と低めに設定できるため支払い遅れになる確率が低く、そのことがかえって返済を長引かせる原因になるのです。

リボ払いの借金地獄から抜け出すにはどうしたらいいですか?

リボ払いの地獄から抜け出すには以下の方法が考えられます。

- 月々の返済額を増やす

- 繰り上げ返済や一括返済を行う

- 借り換えを行う

- 借金の問題に強い弁護士・司法書士に相談する

節約をするなどして月々の返済額を増やしつつ、まとまった臨時収入が入ったタイミングで一括返済や繰り上げ返済を実行し完済を目指すのが王道です。借り換えにトライしてみるのもありでしょう。いずれの手段も厳しいのなら、弁護士や司法書士への相談も視野に入れるべきです。

リボ払いの問題を債務整理で解決することはできますか?

リボ払いの問題は債務整理で解決できます。リボ払いの根本的な問題は手数料の支払いにありますが、債務整理をすればリボ払いの手数料をカットできるからです。

手数料さえなくなってしまえば、あとは元金を返済するだけです。返済しているはずなのに、手数料が邪魔して元金が減っていないという状況を解消できます。

また生活費が足りずリボ払い抜きでは生活を維持できなかった人でも、毎月の返済額を下げたり元金自体を減らすことで問題は解決します。

リボ払いはやばいと言われる理由のまとめ

- リボ払いは手数料が高いにもかかわらず、そのやばさに気づきにくい

- リボ払いの地獄から抜け出すには返済額のアップや繰り上げ返済が有効

- 返済額のアップや繰り上げ返済が厳しいなら弁護士や司法書士への相談がおすすめ

一括払いでは購入できないようなブランド品や家電製品を手に入れたいときに、リボ払いは便利なシステムです。

たとえ少額であっても毎月一定の金額さえ支払っていれば、順調に返済が進んでいると錯覚するため、支払い残高が膨れ上がるまでそのやばさに気づかず、失敗してしまう人が大勢います。

返済額のアップや繰り上げ返済にトライし、それでも解決が難しそうであれば、弁護士や司法書士への相談をおすすめします。